")

IBS International Business School Ljubljana

All authors who would like to contribute to IBS Newsletter are invited to send their contributions to info@ibs.si.

2021 > Letnik 11, Üt. 1

|

|

|

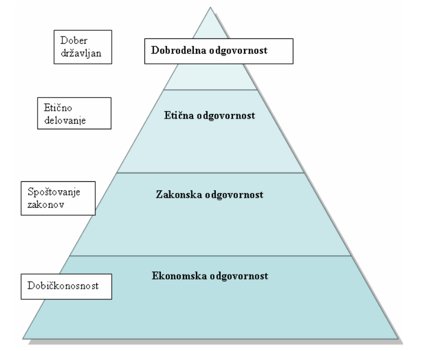

Povzetek Abstract Uvod Proces globalizacije bi lahko po besedah Giddensa (1990) opredelili kot intenzivnejÜo socialno povezanost med razli?nimi deli sveta, ki omogo?a, da oddaljeni dogodki vplivajo na lokalne dejavnosti na razli?ne na?ine in v razli?nih oblikah. Kompleksnost povezav, se odra×a v intenzivnosti, hitrosti, globini in Üirini povezovanja (Wells 2007). Proces globalizacije, ki ga povezujemo s tehnoloÜkim napredkom, je omogo?il dru×bi hitrejÜi in cenovno ugodnejÜi transport, la×jo komunikacijo na daljavo, prenos proizvodnje v tujino, Üirjenje prodaje preko nacionalnih meja in Üe mnoge druge ugodnosti. Glede na to, da se Ütevilo svetovnega prebivalstva iz dneva v dan pove?uje in da to povzro?a ?edalje ve?jo porabo dobrin, ki so po temeljni ekonomski filozofiji omejene, je potrebno v proces delovanja slehernega posameznika vklju?iti koncept trajnostnega razvoja. Trajnostni razvoj omogo?a gospodarsko rast, ki Üe vedno ohranja in varuje oskrbne vitalne sisteme in prinaÜa koristi celotni dru×bi. Skrb za okolje je potrebna, saj omogo?a ohranjanje naravnih virov in zmanjÜanje onesna×evanja. Onesna×evanje vode, zraka in tal z emisijami povzro?a podnebne spremembe, ki vplivajo na segrevanje ozra?ja, zmanjÜevanje biotske raznovrstnosti in ogro×anje zdravja in po?utja ljudi ter ×ivali (Elliott, 2006). Ŗtevilni so ×e ob?utili negativne posledice podnebnih sprememb. Da bi lahko kot dru×ba preÜli iz tradicionalnega k trajnostni naravnanosti in sonaravnem delovanju, je potrebna skupna zavzetost vseh klju?nih akterjev. Dr×ava preko ukrepov in na?rtov spodbuja trajnostno vedenje in poslovanje, vendar pa najve?ji prispevek k trajnosti omogo?ajo prav kupci in podjetja. Naloga kupcev je pomembna iz vidika trajnostne potroÜnje in trajnostnega delovanja v okviru gospodinjstev. Podjetja pa lahko veliko prispevajo k trajnostni proizvodnji, oblikovanju in promociji trajnostnih produktov in storitev, ozaveÜ?anju in informiranju potroÜnikov o trajnostnih mo×nostih, ki jih ponujajo na trgu, ter z izobra×evanjem in izbiranjem zaposlenih, ki bodo trajnostno naravnani (Rakic in Rakic, 2015). Res je, da je omenjena tranzicija, ki je pred nami, te×ka ter da nas ?aka Üe veliko ovir. Zavedati pa se moramo, da je trajnostni razvoj edini model delovanja, ki nam na dolgi rok omogo?a pre×ivetje (Bertoncelj in drugi, 2011). Opredelitev trajnostnega razvoja Za la×je razumevanje definicije trajnostnega razvoja je potrebno najprej razumeti pojem razvoj in trajnost. Razvoj bi lahko najÜirÜe opredelili kot äevolucijski proces, v katerem se ?loveÜka sposobnost pove?uje v smislu uvajanja novih struktur, spopadanja s te×avami, prilagajanja nenehnim spremembam in namenskega in ustvarjalnega prizadevanja za doseganje novih ciljev (Peet, 1999 v Du Pisani, 2006). Pojem trajnost bi lahko dobesedno definirali kot sposobnost ohranjanja neke entitete, izida ali procesa skozi ?as (Basiago, 1999). Vendar v literaturi ve?ina akademikov, raziskovalcev in strokovnjakov (Mensah in Enu-Kwesi, 2019) koncept trajnosti opredeljuje v smislu izboljÜanja in vzdr×evanja zdravega gospodarskega, ekoloÜkega in socialnega sistema za ?lovekov razvoj. Tako kot sta bili obe besedi, ki skupaj tvorita koncept trajnostnega razvoja, razli?no opredeljeni z razli?nih vidikov, je bil tudi koncept sam obravnavan z razli?nih zornih kotov, kar je privedlo do ve? razli?nih opredelitev pojma. ?eprav obstajajo Ütevilne opredelitve trajnostnega razvoja, je najpogosteje navedena definicija koncepta tista, ki jo predlaga poro?ilo Brundtlandove komisije (Schaefer in Crane, 2005). Poro?ilo opredeljuje trajnostni razvoj kot razvoj, ki ustreza potrebam sedanje generacije, ne da bi ogro×al zmo×nost prihodnjih generacij, da zadovoljijo svoje potrebe. Trajnostni razvoj predstavlja klju?ni koncept v okviru globalne razvojne politike in agende, saj zagotavlja mehanizem, ki omogo?a teko?o interakcijo med dru×bo in okoljem. Tako gre za razvojno paradigmo in koncept, ki strmi k izboljÜanju ×ivljenjskega standarda, ki ohranja naravne ekosisteme in zmanjÜuje Ütevilo okoljskih tveganj, kot so kr?enje gozdov, onesna×evanje vode in zraka, podnebne spremembe in izumrtje rastlinskih in ×ivalskih vrst (Browning in Rigolon, 2019). Nujnost uporabe omenjenega koncepta z vsakim dnevom naraÜ?a, saj se Ütevilo prebivalcev ve?a, Ütevilo naravnih virov pa ostaja enako. Hßk in drugi (2016) trdijo, da so se ob zavedanju tega pojava vedno izrazile globalne skrbi glede smotrne uporabe razpolo×ljivih virov, tako da bo vedno mogo?e zadovoljiti potrebe sedanjih kot tudi prihodnjih generacij. To pomeni, da si trajnostni razvoj prizadeva zagotoviti ravnovesje med gospodarsko rastjo, okoljsko celovitostjo in socialno blaginjo. Na podlagi vsega omenjenega lahko trdimo, da koncept trajnostnega razvoja temelji v osnovi na treh konceptualnih stebrih. Ti stebri so äekonomska trajnostō, äsocialna trajnostō in äokoljska trajnostō. Ekonomsko trajnost bi lahko definirali kot proces sistemati?nega izboljÜevanja ekonomske funkcionalnosti gospodarskega, okoljskega in dru×benega kapitala, ki slu×i vsesploÜni blaginji okolja (Friedl, 2010, 33). Socialna trajnost vklju?uje pojme pravi?nosti, opolnomo?enja, dostopnosti, udele×be, kulturne identitete in institucionalne stabilnosti (Daly, 1992). Okoljska trajnost pa je povezana s celovitostjo ekosistema in omejitvami naravnega okolja (Brodhag in Taliere, 2006) ter zahteva trajnostno uporabo naravnega kapitala kot vira ekonomskih vlo×kov in kot sprejemnika odpadkov (Goodland in Daly, 1996). Zgodovina trajnostnega razvoja ?e pogledamo nazaj v preteklost, bi lahko omenili, da se je razprava o tem, ali bi Ütevilo omejenih naravnih virov v okviru naÜega planeta lahko dolgoro?no omogo?alo obstoj naraÜ?ajo?e ?loveÜke populacije, za?ela ×e v za?etku 19. stoletja (Dixon in Fallon, 1989). Vendar pa ve? akademikov, raziskovalcev in razvojnih praktikov trdi, da je koncept trajnostnega razvoja dobil prvo ve?je mednarodno priznanje leta 1972 na konferenci Organizacije zdru×enih narodov o ?lovekovem okolju v Stockholmu (Dernbach, 2003). Na konferenci sicer ni priÜlo do dokon?ne definicije pojma trajnostnega razvoja, vendar pa se je mednarodna skupnost strinjala, da je mogo?e razvoj in okolje, ki sta bila do tistega trenutka obravnavana kot lo?ena pojma, mo? zdru×iti na obojestransko koristen na?in (Basiago, 1996). Naslednji pomemben mejnik je bil zabele×en leta 1987, ko je Svetovna komisija za okolje in razvoj, ki ji je predsedoval Gro Harlem Brundtland iz NorveÜke, dosegla vrhunec v razvoju z izdajo Brundtlandovega poro?ila z naslovom "NaÜa skupna prihodnost" (Goodland in Daly, 1996). Velika pridobitev na podro?ju trajnostnega razvoja je bila dolo?itev enotne definicije trajnostnega razvoja, ki je glede na poro?ilo opredeljen kot razvoj, ki ustreza potrebam trenutne generacije, ne da bi pri tem ogrozil zmo×nost prihodnje generacije, da zadovolji svoje potrebe. Na podlagi Brundtlandovega poro?ila je priÜlo leta 1992 do Konference v Rio de Janeiru. Priporo?ila, ki so bila omenjena v poro?ilu, so predstavljala glavno temo pogovora na konferenci. Kon?ni dose×ek konference je bil nastanek Agende 21. K izboljÜanju stanja na podro?ju trajnostnega razvoja pa so v veliki meri pripomogle tudi konvencije in sporazumi. Eden izmed posebej pomembnih je Okvirna konvencija Zdru×enih narodov o spremembi podnebja in Kjotski protokol. Prav tako pa ne smemo pozabiti omeniti Agendo 2030 za trajnostni razvoj, ki vklju?uje 17 ciljev trajnostnega razvoja, katerih namen je pospeÜevanje gospodarske rasti, zagotavljanje socialne vklju?enosti in varovanje okolja (Hylton, 2019). Glavni akterji trajnostnega razvoja Da bi lahko dosegli trajnostne cilje na vseh ravneh, je potrebno v uresni?evanje vklju?iti vse klju?ne akterje, ki lahko s svojimi aktivnostmi in ravnanjem pozitivno vplivajo na uresni?evanje zastavljenega. Omenjeni akterji, ki imajo pomembno vlogo pri uresni?evanju koncepta trajnostnega razvoja, so: dr×ave z vlado in lokalno samoupravo, podjetja in potroÜniki. Sprememba iz ne trajnostnega v trajnostni razvoj je zelo te×avna. Ve?ini dr×av in vlad je to bolj cilj, kot pa ustaljena praksa. Ne glede na te×avnost in ovire, ki so pri samem procesu transformacije prisotne, pa primeri jasno ka×ejo, da do trajnostnega prehoda verjetno ne bo priÜlo brez vladne podpore. NajuspeÜnejÜi primeri trajnostnega prehoda vklju?ujejo vlado kot klju?nega akterja (Delmas in Montes-Sancho, 2011). Young in Dhanda (2013) opredeljujeta 4 vloge, ki jih opravlja dr×ava za dosego trajnostnega razvoja: Omenjene aktivnosti predstavljajo glavna podro?ja, na katerih dr×ava s svojo podporo in prisotnostjo podpira in spodbuja delovanje v smeri trajnostnega in sonaravnega razvoja. Poleg tega lahko na nacionalni ravni dr×ava spodbuja trajnostni razvoj z: Dr×avljani kot ?lani dru×be s svojim vedenjem vplivajo na doseganje ciljev trajnostnega razvoja. Po eni strani lahko ljudje pripomorejo k dosegu ciljev s participacijo v procesu trajnostne proizvodnje, po drugi strani pa lahko kot potroÜniki povpraÜujejo po trajnostnih proizvodih in s tem spodbujajo trajnostni razvoj. Zaposleni imajo v procesu uresni?evanja koncepta trajnostnega razvoja trikratno odgovornost: Da bi organizacije lahko spodbujale trajnostno poslovanje, si morajo najprej postaviti cilje, ki vklju?ujejo vse tri stebre trajnosti. Poslovanje, ki vklju?uje koncept trajnosti, morajo podpirati vsi udele×enci procesa, predvsem pa vodje, ki s svojim delovanjem in sprejemanjem odlo?itev motivirajo ostale k trajnostnem ravnanju. Odnosi z zaposleni so pomembni za doseganje predhodno zastavljenih ciljev, saj so prav zaposleni tisti, ki na ravni organizacije upoÜtevajo vrednote in norme trajnostnega razvoja in s svojim delom pripomorejo k trajnostni proizvodnji (Rakic in Rakic, 2015). Trajnostno proizvodnjo bi lahko definirali kot ustvarjanje blaga in storitev z uporabo procesov in sistemov, ki ne onesna×ujejo okolja, omogo?ajo u?inkovito rabo energije in naravnih virov, so ekonomsko upravi?eni, varni za delavce, potroÜnike in skupnost ter dru×beno koristni (Lowell Center for Sustainable Production,1998). Cilj trajnostne proizvodnje je zagotoviti, da proizvodnja blaga ohranja vire in regenerativno sposobnost okolja. Aktivnosti, ki jih podjetja izvajajo za dosego trajnostne proizvodnje so: U?inkovito sodelovanje ter dobri odnosi z dobavitelji so klju?ni za pospeÜevanje trajnosti znotraj panoge. Podjetja lahko storijo vse, kar je v njihovi mo?i, da izboljÜajo svoje okoljske in dru×bene vplive, vendar velik napredek dose×ejo, ko uskladijo ukrepe z dobavitelji, distributerji in drugimi ?lani v njihovi verigi vrednosti. Odnosi s trajnostno naravnanimi dobavitelji omogo?ajo nakup trajnostnih surovin, materialov in ostalih polizdelkov, ki omogo?ajo trajnostno proizvodnjo (Rowe in Bansal, 2013). Organizacije lahko na osnovi holisti?nega upravljanja trajnostnega tr×enja vplivajo na vedenje potroÜnikov. Informiranje in ozaveÜ?anje kupcev o pomenu trajnosti v veliki meri prispeva k trajnostni potroÜnji in boljÜim ter okolju prijaznejÜim nakupom. Da bi podjetja dosegla cilje trajnostnega tr×enja, morajo k samemu procesu pristopati holisti?no. Oblikovati morajo trajnostni izdelek, ki ne reÜuje le problema, ki je povezan z ×eljo ali potrebo posameznika, vendar mora reÜevati tudi socio-ekoloÜke probleme in predstavljati reÜitev za dru×bo. Z izdelavo in promocijo trajnostnih izdelkov podjetja spodbujajo trajnostno potroÜnjo in pripomorejo k boljÜem vsakdanu danaÜnje dru×be (Rakic in Rakic, 2015). Trajnostno poro?anje Ko podjetje trajnostno ravna, pa mora o tem verodostojno poro?ati in komunicirati z javnostjo. Trajnostno poro?anje predstavlja odli?no orodje za merjenje in spremljanje vplivov, ki jih ima podjetje na dru×bo in okolje. Da bi bile informacije v trajnostnih poro?ilih razli?nih podjetij ?im bolj primerljive in verodostojne, je neprofitna organizacija Global Reporting Initiative ali krajÜe GRI razvila standarde GRI za trajnostno poro?anje (Ekvilib inÜtitut, 2017). Organizacija GRI za pomo? pri pisanju trajnostnega poro?ila podjetjem nudi 6 standardov: Dru×bena odgovornost Harrison (1995, 125) je dru×beno odgovornost definiral, kot ╗ odgovornost organizacije, da na?rtuje in upravlja odnose z dele×niki½. Njegovo definicijo razÜiri Carroll, ki pravi, da dru×bena odgovornost vsebuje ekonomska, pravna, eti?na in ?lovekoljubna pri?akovanja, ki jih ima dru×ba do podjetja v dolo?enem trenutku (Wood, 1994, 121). Keith Davis vidi dru×beno odgovornost kot odnos podjetij in ÜirÜi odgovor na vpraÜanja, ki jih je opredelil Carroll, kar naj bi imelo pozitiven u?inek na dru×bo kot celoto, poleg doseganja ekonomskega dobi?ka, ki je eden izmed tradicionalnih ciljev uspeha. Eno izmed daljÜih opredelitev je leta 1999 zapisal Svetovni gospodarski svet za trajnostni razvoj, ki je pojem definiral kot nepretrgano obveznost podjetja k eti?nem vedenju, ekonomskemu razvoju, izboljÜanju kakovosti ×ivljenja zaposlenih in njihovih dru×in, lokalne skupnosti in dru×be (DrevenÜek, 2005). Dve leti kasneje je Evropska komisija predstavila Zeleni dokument z namenom promocije korporativne dru×bene odgovornost med ?lanicami EU. V tem dokumentu je dru×bena odgovornost podjetij predstavljena kot ╗koncept, s pomo?jo katerega podjetja na prostovoljni osnovi integrirajo dru×bene in okoljske zadeve v svoje poslovanje in v svoja razmerja z dele×niki½ (Commission of the European Communities, 2001). ?e te opredelitve strnemo, bi lahko sam koncept dru×bene odgovornosti razumeli kot trajnostno usmerjeno delovanje organizacije, ki pripomore k izboljÜanju blaginje dru×be kot celote, pri ?emer upoÜteva interese vseh zainteresiranih dele×nikov, lastne interese, skupaj z doseganjem dobi?ka, ter dosledno spoÜtuje eti?na in moralna na?ela. (Bertoncelj in drugi, 2011). Veliko avtorjev, ki so preu?evali dru×beno odgovornost so enotnega mnenja, da bi morala podjetja pri svojem delovanju sprejeti in upoÜtevati Ütiri tipe dru×bene odgovornosti: ekonomsko, legalno, eti?no in filantropsko. Iz teh Ütirih tipov dru×bene odgovornosti izhaja tudi Carrollova definicija in piramida korporativne dru×bene odgovornosti.

Slika 1: Piramida dru×bene odgovornosti Temelj piramide tvori ekonomska odgovornost podjetij, ki predstavlja osnovo za izvajanje vseh ostalih ravni dru×bene odgovornosti. Podjetje, ki je ekonomsko neodgovorno, posluje z izgubo (Carroll in Buchholtz, 2000). Ekonomska odgovornost od podjetij zahteva uspeÜno finan?no poslovanje. Naslednja raven dru×bene odgovornosti je zakonska odgovornost, kar pomeni, da mora podjetje poslovati v skladu s trenutno zakonodajo, ki velja in je bila sprejeta. Tretja stopnja v piramidi dru×bene odgovornosti je vezana na eti?no odgovornost podjetja. Eti?na odgovornost pokriva vse tiste aktivnosti, ki jih od podjetja pri?akuje dru×ba, vendar pa niso predpisane z zakonom. Gre za dol×nost podjetja, da dela, kar je dobro, pravi?no in poÜteno ter se izogiba Ükodovanju dele×nikom podjetja (Carroll in Buchholtz, 2000). NajviÜja raven dru×bene odgovornosti je filantropi?na odgovornost, ki postavlja v ospredje ?lovekovo skrb za dobrobit drugih. S prostovoljnimi donacijami, finan?no podporo raznim dogodkom in izobra×evanju v dr×avah, ki so bolj revne pa tudi na lokalni ravni, lahko podjetje prispeva k blaginji lokalnih skupnosti in celotne dru×be ter tako vpliva na kakovost ×ivljenja (McAlister in drugi, 2003). Dimenziji in podro?ja dru×bene odgovornosti Poznamo 2 dimenziji dru×bene odgovornosti: notranjo in zunanjo dimenzijo. Notranja dimenzija je usmerjena v skrb in odgovornost do zaposlenih, varovanje njihovega zdravja pri delu in delovanje z viri, ki ohranjajo okolje. Zunanja dimenzija pa je vezana na skrb do dru×be in dele×nikov, ki prihajajo iz zunanjega okolja, v katerem organizacija deluje, spoÜtovanje njihovih interesov in ?lovekovih pravic ter delovanje za ohranjanje in varovanje ÜirÜega naravnega okolja in vitalnih oskrbnih sistemov. Dru×beno odgovornost lo?imo po ciljnih javnostih, po funkcijskih podro?jih in po problemskih podro?jih. Glede na ciljne javnosti poznamo dru×beno odgovornost do: Dru×bena odgovornost do zaposlenih je ena izmed najpomembnejÜih podro?ij dru×bene odgovornosti, saj zaposleni omogo?ajo obstoj in razvoj organizacije. Prav zaradi zavedanja, da brez ljudi tudi ni organizacije, bi moralo podjetje skrbeti za njihove potrebe in interese. Eden izmed klju?nih interesov je primerno pla?ilo za opravljeno delo, seveda pa si zaposleni ×elijo tudi dobrih medsebojnih odnosov s sodelavci, primerne delovne razmere in enakopravno in pravi?no obravnavanje. ?e ×eli organizacija rasti in biti dolgoro?no uspeÜna, mora imeti dobro izobra×ene zaposlene, ki so motivirani, delovni in kreativni. Zaposleni v vseh poslovnih organizacijah se morajo u?iti, saj to omogo?a organizaciji ve?jo fleksibilnost in prilagajanje spremembam v okolju. Za dosego vse×ivljenjskega u?enja naj bi podjetja natan?no opredelila potrebe po izobra×evanju, oblikovala okolje, ki stimulira u?enje zaposlenih in ponudila zaposlenim obisk izobra×evalnih programov. Prav tako bi morala organizacija skrbeti, za dobre medsebojne odnose, ki pove?ujejo zaupanje med zaposlenimi, saj bi to privedlo do boljÜe komunikacije in izmenjave znanj in izkuÜenj (Podnar in Golob, 2003). Pomembno vlogo pri vodenju zaposlenih ima tudi komunikacija. Da bi zaposleni lahko dosegali cilje vodstva morajo biti dobro seznanjeni z vizijo, poslanstvom in cilji podjetja, prav tako pa morajo vedeti kaj se od njih pri?akuje, saj bodo le tako lahko naloge opravili kakovostno. Pomemben del komunikacije predstavljajo povratne informacije, ki jih delavec dobi od vodje. Priporo?ljivo je, da vodja delavca pohvali za dobro opravljeno delo, saj bo to imelo na delavca pozitiven u?inek in ga dodatno motiviralo za nadaljnjo delo. Prav tako pa je pomembno, da vodja delavca obvesti o napakah in mu poda pozitivno kritiko, saj bo delavec v nasprotnem primeru mislil, da delo opravlja v skladu z navodili in naredil Üe ve? Ükode kot koristi (Nadoh, 1999). Äelja po doseganju ravnovesja med zasebnim ×ivljenjem in slu×bo je v sedanjem ?asu ?edalje ve?ja. Posamezniki si ×elijo u?inkovito opravljati svoje obveznosti tako doma kot tudi v slu×bi, poleg tega pa imeti ?as za zadovoljevanje svojih osebnih interesov in potreb. Podjetja, ki omogo?ajo fleksibilnejÜi delovni ?as, mo×nost dela od doma ali organizirano varstvo otrok skrbijo za ravnovesje med zasebnim in slu×benih ×ivljenjem, kar pove?uje zadovoljstvo zaposlenih in privede do ve?je lojalnosti in zmanjÜa fluktuacijo (Beauregard in drugi, 2008). Delodajalec je po Zakonu o varnosti in zdravju pri delu dol×an skrbeti za zdravje zaposlenih in varno delovno okolje. Vlaganje v zdravje zaposlenih velja za najboljÜo investicijo tako z eti?nega (zadovoljstvo zaposlenih) kot tudi z ekonomskega vidika (dober ugled podjetja v ÜirÜi javnosti), saj le zdrav delavec lahko delo opravlja u?inkovito in produktivno. Posebno mero pozornosti mora podjetje posvetiti enakopravni obravnavi in zmanjÜanju diskriminacije na delovnih mestih. Za×eleno je, da se zavzema za enakopravno izbiro, nagrajevanje in napredovanje vseh zaposlenih ne glede na njihov spol, vero, raso ali spolno usmerjenost. Kot smo ×e omenili je pomembno da ima podjetje urejen ustrezen pla?ilni sistem, saj delavec ×eli prejemati za svoje delo tudi ustrezno pla?ilo. Poleg urejenega pla?ilnega sistema pa mora podjetje oblikovati sistem nagrajevanja, ki izhaja iz poslovne strategije. Dodatne ugodnosti in nagrade vplivajo na motivacijo, produktivnost in privabljanje zaposlenih, kar pa pripomore k uresni?evanju ciljev podjetja na dolgi rok (Zupan, 2001). Podjetje proizvaja izdelke in opravlja storitve predvsem, da bi zadovoljilo potrebe in ×elje kupcev oz. potroÜnikov. Da bi bili kupci zadovoljni s proizvodi ali storitvami mora podjetje delovati dru×beno odgovorno in slediti dolo?enim na?elom poslovanja. Pri oglaÜevanju izdelkov in njihovem promoviranju se mora izogniti promociji, ki cilja na otroÜko populacijo, prav tako ne smejo biti v oglasih prisotne nejasne ali zavajajo?e informacije, ki so neresni?ne. Izdelki morajo biti pred uporabo testirani in varni za uporabnika, v primeru nevarnosti pa morajo biti te navedene na embala×i in pravilno ozna?ene. Prav tako podjetje ne sme izkoriÜ?ati monopolnega polo×aja in s tem zviÜevati ceno za nekakovostne izdelke. Podjetje mora skrbeti za kakovost in poprodajne storitve, v primeru reklamacij. Izogibati se mora cenovni diskriminaciji in ponujati blago vsem potroÜnikom pod istimi pogoji (Dolinar, 2009). Ker je podjetje soodvisno in povezano z lokalno skupnostjo in regionalnim okoljem mora z njim sodelovati in skrbeti za njegov razvoj. Dru×bena odgovornost podjetja do lokalne skupnosti se je v preteklosti izvajala predvsem preko sponzorstva in donacij za dogodke, ki so bili v skladu s poslanstvom podjetja in njihovimi poslovnimi aktivnostmi, danes pa se podjetja poslu×ujejo tudi drugih na?inov kot so: sodelovanje pri razli?nih razvojnih projektih v ob?ini in dr×avi, nudenje tehni?no podpore lokalnim oblastem pri reÜevanju problemov in skrb za zmanjÜevanje obremenjevanja okolja. Dejavnosti se lahko izvajajo enkratno ali skozi celo leto (Dolinar, 2009). Podjetja morajo biti dru×beno odgovorna tudi do dr×ave oziroma vlade, v kateri posluje. Dru×beno odgovornost izkazujejo na ve? na?inov, kot so: Pri poslovanju in opravljanju dejavnosti mora podjetje delovati spoÜtljivo tudi do konkurentov. SpoÜtljiv odnos do konkurence podjetje izkazuje z upoÜtevanjem intelektualne lastnine in ne izkoriÜ?anjem poslovnih skrivnosti. S spoÜtovanjem pravic, ki izhajajo iz ?lovekovega intelekta in poslovnih skrivnosti, ter prepre?evanjem njihove nedovoljene uporabe ali zlorabe v poslovne namene, podjetja delujejo eti?no in dru×beno odgovorno do konkurentov v panogi (Ministrstvo za gospodarski razvoj in tehnologijo, 2020). Prav tako mora podjetje delovati v skladu z na?eli poslovne etike in ne ravnati tako, da bi ×elelo z bilo katerim dejanjem uni?iti ugled konkurence ali pa jo spravljati v nelagoden polo×aj z manipulacijo, spletkami in vohunjenjem. Pri oglaÜevanju se mora podjetje izogibati napihovanju in pretiranem hvaljenju, posebej ?e informacije niso dokazane ali preverjene s strani strokovnjakov, ki so zato usposobljeni (Jan?i?, 1999). Namerno Üirjenje la×nih informacij o konkurentih z namenom pridobitve poslovnih prednosti pred tekmeci je stroko prepovedano in ni v skladu z na?eli poslovne etike. Vklju?evanje dru×bene odgovornosti v poslovanje Dru×bena odgovornost, je posledica odlo?itev in dejanj, ki jih izvaja podjetje. Da bi podjetje lahko na dolgi rok delovalo na dru×beno odgovoren na?in, mora vklju?iti na?ela dru×bene odgovornosti v vsakodnevno delovanje podjetja. Dru×bena odgovornost bi morala biti del politike poslovanja in poslovne strategije podjetja. Vodje bi jo morale vklju?iti v skladu z dodeljenimi pristojnostmi na vse ravni odlo?anja, prav tako pa v dru×beno odgovorne aktivnosti vklju?iti vse dele×nike in zainteresirane strani. Dru×bena odgovornost podjetja pa ni enkratno dejanje, vendar dolgotrajen proces. Fras Haslinger in drugi (2007) predlagajo, da podjetja pri uvajanju dru×bene odgovornosti sledijo naslednjim korakom: Da bi podjetja la×je dosegla tranzicijo k dru×beno odgovornemu poslovanju, so jim na voljo standardi, ki predstavljajo vodilo za izvajanje, preverjanje in zunanje certificiranje. Orodja omogo?ajo podjetjem, da spodbudijo notranje procese za dru×beno odgovorne aktivnosti in da hkrati s certificiranjem ali verificiranjem vzpostavijo verodostojnost pred strankami in drugimi zainteresiranimi skupinami. Vsi standardi, ki urejajo podro?ja dru×bene odgovornosti ali pa se nanaÜajo samo na posamezni del, so neobvezujo?i. Njihova uporaba pa je za×elena, vendar poljubna. Eden najpomembnejÜih mednarodnih standardov na podro?ju dru×bene odgovornosti je ISO 26000:2010, ki ureja podro?je dru×bene odgovornosti in je namenjen organizacijam v javnem in zasebnem sektorju. Namen ISO standarda 26000:2010 je spodbujati skupno razumevanje dru×bene odgovornosti ter dopolnjevanje ostalih instrumentov in pobud za dru×beno odgovornost ter pokazati kako lahko podjetja z dru×beno odgovornim ravnanjem pripomorejo k trajnostnem razvoju. Standard spodbuja prostovoljno zavezanost dru×beni odgovornosti in ni namenjen certificiranju, saj vsebuje priporo?ila ter ne zahtev, za upoÜtevanje katerih se odlo?ajo podjetja po lastni presoji (ISO, 2010). ISO standard zagotavlja usmeritve na podro?ju dru×bene odgovornosti za podjetja razli?nih velikosti. Vklju?uje: definicije, osnovne pojme o dru×beni odgovornosti; ozadje in trende ter karakteristike dru×bene odgovornosti; na?ela in prakse o dru×beni odgovornosti; osrednje subjekte in vpraÜanja glede dru×bene odgovornosti; vklju?evanje in spodbujanje dru×beno odgovornega ravnanja v organizaciji z vzgledom, dobrimi praksami in politiko upravljanja; sodelovanje z zainteresiranimi dele×niki in poro?anje o dru×beni odgovornosti (ISO, 2010). Pomen dru×bene odgovornosti za podjetje Raziskave so dokazale, da je poslovanje, ki zajema tudi na?ela dru×bene odgovornosti, uspeÜno in ima pozitivne ekonomske koristi za podjetje. Posledice dru×beno odgovornega ravnanja za podjetje so: - ve?ja konkuren?nost na trgu: podjetje, ki je dru×beno odgovorno in skrbi za svoje zaposlene privablja najboljÜe kadre in je s tem konkuren?no na trgu. - dolgoro?na dobi?konosnost: donacije, sponzorstva in ostale oblike dru×bene odgovornosti omogo?ajo prihod in ohranjanje strokovnjakov znotraj podjetja, kar daje podjetju konkuren?ne prednosti in vodi do novih izdelkov, ki so edinstveni in te×ko posnemljivi. Eti?no delovanje zmanjÜa mo×nosti za to×be in odÜkodnine in s tem povezano izgubo ugleda. Vsi dejavniki vplivajo na poslovni izid podjetja. - ve?ja prodaja: podjetje, ki posluje dru×beno odgovorno in je spoÜtljivo do kupcev tako pri ceni kot pri kakovosti ima zveste kupce, ki predstavljajo stalne potroÜnike, ki so zadovoljni s produkti podjetja. Dru×bena odgovornost in trajnostno poslovanje na primeru podjetja BMW Group Podjetje BMW Group predstavlja eno izmed globalnih podjetij v avtomobilski industriji, ki se ukvarja s proizvodnjo avtomobilov in motorjev. Z razvejano prodajno mre×o je podjetje prisotno v ve? kot 140 dr×avah sveta in ima proizvodnje obrate v kar 15 od njih. Svoje poslovne uspehe lahko podjetje pripiÜe uspeÜni poslovni strategiji, vrhunskim kakovostnim produktom, razvejani prodajni mre×i in odli?ni organiziranosti poslovanja, prilagojeni razmeram na tr×iÜ?u. Za uspehe podjetja pa ni zaslu×no samo vodstvo, vendar tudi zaposleni, ki ustvarjajo izdelke in so vir konkuren?nih prednosti (Uradna spletna stran BMW Group, 2020). Trajnostna naravnanost in korporativna dru×bena odgovornost sta sestavni del identitete dru×be BMW. Za podporo ÜirÜe javnosti si je podjetje izbralo pet ciljev trajnostnega razvoja, ki odra×ajo odgovornost podjetja in njihov najboljÜi mo×ni vpliv. Omenjeni cilji so: kakovostno izobra×evanje, enakost spolov, ?ista voda, zmanjÜanje neenakosti, trajnostna mesta in skupnost. Za dosego teh ciljev se je podjetje na vseh svojih lokacijah po svetu zavzelo za izboljÜanje omenjenih dejavnikov. BMW skupina prispeva finan?na sredstva za financiranje razli?nih programov po svetu, deli svoje znanje in izkuÜnje ter zagotavlja dostop do omre×ja dru×be in spodbuja ljudi, da se jim priklju?ijo. V tesnem sodelovanju z ostalimi partnerji se osredoto?a na razvoj mo×nih reÜitev za bolj enake mo×nosti zaposlitve, ustvarjanje odprtih forumov za neformalno izobra×evanje ter vodenje in organizacijo inovativnih projektov za spodbujanje kulturne raznolikosti in medkulturnega dialoga. Vodstvo podjetja BMW verjame, da mladi potrebujejo zanesljivo izobrazbo, zato spodbujajo izobra×evanje iz matematike, IT, naravoslovja in tehnologije po vsem svetu s poudarkom na dr×avah in regijah z omejenim dostopom do Üolanja. Do sedaj je bilo v izobra×evalne programe vklju?eno ×e 400 000 otrok in mladih na vseh lokacijah BMW Group. Prav tako pa podjetje BMW Group izvaja tudi Ütevilna sponzorstva in donatorstva, ki so namenjena razli?nim podro?jem (Uradna spletna stran BMW Group, 2020). Äe leta 1973 se je podjetje zavezalo k delovanju, ki ohranja okolje in k temu strmi Üe danes. Da bi podjetje dolgoro?no dosegalo energetsko u?inkovitost in napredek pri uporabi obnovljive energije na vseh lokacijah, je vodstvo opredelilo naslednja strateÜka podro?ja ukrepov: pove?anje energetske u?inkovitosti, razÜiritev uporabe obnovljivih virov energije in pove?anje obnovljivih virov energije kot odstotek kupljene elektri?ne energije. Za zaÜ?ito okolja in sonaravno delovanje podjetje dela na zmanjÜanju emisij, zmanjÜanju porabe virov in odpadkov. Prav tako podjetje pri Üiritvi korporacije pri izbiri lokacij upoÜteva tudi okoljske dejavnike. Nalo×be podjetja v varstvo okolja nenehno izboljÜujejo u?inkovitost porabe virov in so od leta 2006 prispevale v zmanjÜanju stroÜkov za kar 167 milijonov EUR. Podjetju je uspelo s stalnim pove?evanjem energetske u?inkovitosti procesov sistemati?no zmanjÜati svoj okoljski odtis na podro?ju porabe energije. Vodstvo spodbuja uporabo vetrne in hidroenergije in si ×eli dose?i cilj, da bi v prihodnosti pridobivali 100% elektri?ne energije iz obnovljivih virov. Da bi podjetje v ?im ve?ji meri ohranjalo pitno vodo, ki je eden izmed najdragocenejÜih virov, se pri proizvodnji zanaÜa na zaprte vodne cikle in postopke brez odpadnih voda. Ker pri proizvodnji nastane veliko odpadnega materiala se podjetje zavzema za recikla×o in poskuÜa odpadni material uporabiti na inteligenten na?in ter tako zmanjÜati obremenitev na okolje z odpadki. Pri varstvu in zaÜ?iti naravnega okolja pa je podjetje BMW Ülo Üe korak naprej in pri?elo z izgradnjo okolju prijaznih stavb. Z in×eniringom skozi celoten ×ivljenjski cikel proizvoda in uporabo inovativnih reÜitev je podjetje izboljÜalo svoja vozila ter leta 2013 trgu predstavilo svoj prvi elektri?ni avtomobil BMW i3. Podjetju je od leta 2013 pa vse do leta 2019 uspelo pove?ati prodajo elektri?nih in hibridnih vozil in v obsegu 7 let prodati 504 369 vozil iz omenjenega segmenta. V prihodnosti si podjetje ×eli Üe pove?ati energetsko u?inkovitost in prodajo elektri?nih vozil (Uradna spletna stran BMW Group, 2020). Podjetje BMW Group se zaveda, da lahko ambiciozne trajnostne cilje dose×e le s skupnim sodelovanjem skozi celotno verigo vrednosti, zato spodbuja in usmerja posamezne poslovne enote k trajnostnemu in dru×beno odgovornemu delovanju. Poslovna enota BMW Slovenija sledi na?elom in smernicam delovanja mati?nega podjetja in v okviru nacionalne dr×ave ter lastnih prodajnih salonov izvaja dru×beno odgovorne aktivnosti. Podjetje skrbi za zdravje in dobro po?utje zaposlenih, jim omogo?a napredovanja in izobra×evanja ter skrbi za vse×ivljenjsko u?enje in podpira sodelovanje med sodelavci. Na podro?ju dru×bene odgovornosti do ÜirÜe javnosti se BMW Slovenija osredoto?a predvsem na ustvarjanje strateÜkih partnerstev in izobra×evanj potroÜnikov na podro?ju elektromobilnosti. Podjetje BMW Slovenija je v sodelovanju s podjetjem Petrol sodelovalo v ve? projektih za izgradnjo polnilne infrastrukture kot so: Zelena keltika, Urban-E, NEXT-E in podobno. Prav tako se je podjetje na podro?ju elektromobilnosti vklju?ilo v projekt Avant2Go, ki temelji na 100% souporabi elektri?nih vozil. Na podlagi vsega omenjenega lahko povzamem, da je BMW Group dru×beno odgovorno in trajnostno naravnano podjetje, ki postavlja trajnost in u?inkovito rabo virov v samo jedro poslovne strategije in ima holisti?en pristop k trajnosti (Uradna spletna stran BMW Group, 2020). Zaklju?ek Dru×bena odgovornost podjetij ozna?uje koncept, po katerem naj bi podjetja poleg skrbi za dobi?ek imela tudi skrb za vse, s katerimi pri svojem poslovanju prihajajo v stik. To zajema skrb za zaposlene, upoÜtevanje mednarodnih in doma?ih standardov s podro?ja dela in ?lovekovih pravic, poÜten odnos do kupcev in dobaviteljev ter skrb za naravo in okolje, v katerem podjetje deluje (Ministrstvo za delo, dru×ino, socialne zadeve in enake mo×nosti, 2020). Poslovanje podjetja pa ne sme temeljiti le na na?elih dru×bene odgovornosti, vendar mora biti tudi trajnostno naravnano. Trajnostno poslovanje temelji na konceptu trajnostnega razvoja, ki zajema tak okoljski, dru×beni in ekonomski razvoj planeta, ki bo tudi naÜim zanamcem omogo?il vsaj enako ali Üe boljÜo kakovost ×ivljenja (WCED,1987). Tako gre za razvojno paradigmo in koncept, ki strmi k izboljÜanju ×ivljenjskega standarda, ki ohranja naravne ekosisteme in zmanjÜuje Ütevilo okoljskih tveganj, kot so kr?enje gozdov, onesna×evanje vode in zraka, podnebne spremembe in izumrtje rastlinskih in ×ivalskih vrst (Browning in Rigolon, 2019). Da bi lahko kot dru×ba dosegli trajnostne cilje na vseh ravneh, je potrebno v uresni?evanje vklju?iti vse klju?ne akterje, ki lahko s svojimi aktivnostmi in ravnanjem pozitivno vplivajo na uresni?evanje zastavljenega. Omenjeni akterji, ki imajo pomembno vlogo pri uresni?evanju koncepta trajnostnega razvoja, so: dr×ave z vlado in lokalno samoupravo, podjetja in potroÜniki (Rakic in Rakic, 2015). Dr×ava preko ukrepov in na?rtov spodbuja trajnostno vedenje in poslovanje, vendar pa lahko najve? prispevajo k razvoju procesa trajnostnega razvoja prav kupci in podjetja. Podjetja, ki se zavedajo, da okoljska proaktivnost ne prinaÜa samo stroÜkov, ampak tudi dolgoro?ne prednosti pred konkurenco in vodi do vrhunskih rezultatov, so tista, ki jih dandanes potrebujemo (Gupta in drugi, 2013). Eno izmed takÜnih podjetij je tudi dru×ba BMW Group, ki se zaveda, da lahko trajnost pozitivno prispeva k dolgoro?nemu poslovnemu uspehu podjetja. Zaradi omenjenega prepri?anja podjetje sprejema odlo?itve, ki temeljijo na odgovornem ravnanju in zagotavljanju dru×bene sprejemljivosti. V okviru dru×bene odgovornosti podjetje skrbi za svoje zaposlene, jim omogo?a zdravo in primerno delovno okolje, napredovanje, usposabljanje, dolgoro?no zaposlitev ter se zavzema za enakost spolov na delovnem mestu. Zaradi nacionalne raznolikosti kadrov podjetje veliko ?asa nameni nenehnemu izpopolnjevanju korporacijske kulture, ki temelji na timskem duhu, odprtosti, ustvarjalnosti, strpnosti, medsebojnem spoÜtovanju in enakih mo×nostih. V okviru dru×bene odgovornosti do ÜirÜe javnosti podjetje sodeluje z razli?nimi organizacijami za oskrbo revnejÜih dr×av s pitno vodo, omogo?a sodelovanje v mednarodnem dialogu ter organizira razli?na izobra×evanja, konference in sre?anja, ki omogo?ajo razvoj poslovnih spretnosti in oblikovanje kariere (Uradna spletna stran BMW Group, 2020). Podjetje BMW se ×e vrsto let zavzema za razvoj mladih, tako da brezpla?no ponuja vozila za izobra×evalne ustanove v Nem?iji in tujini ter izvaja Ütevilne izobra×evalne programe, predvsem na tehni?nem podro?ju. Do sedaj je bilo v izobra×evalne programe vklju?eno ×e 400 000 otrok in mladih na vseh lokacijah BMW Group (BMW Group, 2019). Z namenom ohranjanja narave in varovanja okolja se BMW Group zavzema za zmanjÜanje izpustov CO?, zmanjÜanje koli?ine odpadkov, njihovo recikliranje in pridobivanje energije iz obnovljivih virov. Z in×eniringom skozi celoten ×ivljenjski cikel proizvoda je podjetju uspelo zmanjÜati emisije CO? pri novih avtomobilih glede na izhodiÜ?no leto 1995 za 42,4%. Prav tako je k zmanjÜanju porabe virov in izpustov CO? pripomogla optimizacija procesov, uporaba u?inkovitejÜe tehnologije in inovativne reÜitve. Z vsemi omenjenimi elementi, ki jih podjetje vklju?uje v svoje poslovanje, pripomore k ustvarjanju trajnostne proizvodnje in potroÜnje, prav tako pa o svojih aktivnostih letno poro?a preko objave trajnostnih poro?il, ki so v skladu z GRI standardi (Uradna spletna stran BMW Group, 2020). Viri Basiago, A. D. (1996). The search for the sustainable city in 20th century urban planning. The Environmentalist, 16, 135-21. doi:10.1007/BF01325104 |