")

IBS International Business School Ljubljana

All authors who would like to contribute to IBS Newsletter are invited to send their contributions to info@ibs.si.

2012 > Letnik 2, Üt. 2

|

|

|

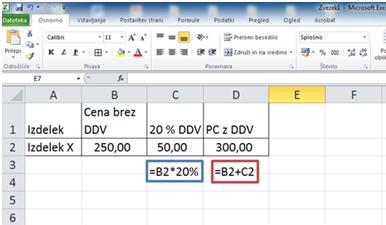

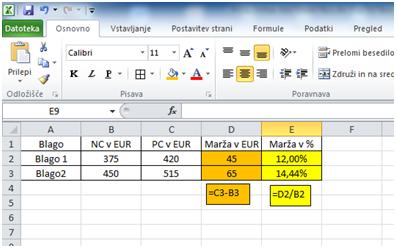

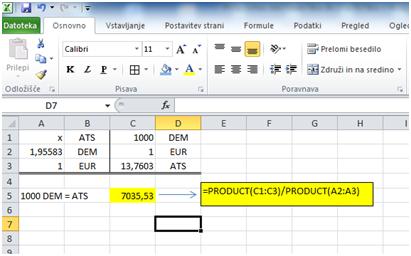

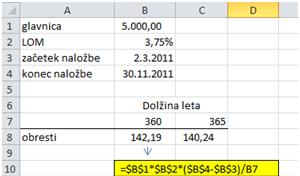

POVZETEK V prispevku je prikazana uporaba poslovne matematike in statistike v poslovnem svetu. Opisana je sploÜna slika uporabe informacijske tehnologije pri poslovni matematiki in statistiki ter pri izra?unih, ki so potrebni v vsakdanjem in poslovnem svetu. SploÜen sklep prispevka je, da si poslovne matematike in statistike v 21. stoletju ne moremo zamiÜljati brez uporabe informacijske tehnologije, zato mora predavatelj omenjenih znanj obvladati tudi veÜ?ine informacijske tehnologije. Ā KLJU?NE BESEDE Poslovna matematika, statistika, poslovni svet, informacijska tehnologija Ā ABSTRACT The article illustrates the use of business mathematics and statistics in the world of business. The use of information technology in business mathematics and statistics is described as well as in calculations needed in everyday life and in the world of business. The general conclusion of the article is that business mathematics and statistics in the 21st century cannot be imagined without the use of information technology and therefore a lecturer should beside his knowledge of the above subjects also master the skills of information technology. Ā KEYWORDS Ā UvodĀ V danaÜnjih razmerah globalnega poslovanja sta obstanek in rast podjetja odvisna od sposobnosti in kreativnosti mened×menta pri sprejemanju odlo?itev. Mened×erji morajo na svoji poklicni poti vsakodnevno sprejemati pomembne poslovne odlo?itve, saj se odlo?ajo za ustrezen pristop pri doseganju ciljev poslanstva in vizije podjetja. V obdobju finan?ne krize je sledenje ciljem te×ko, saj banke svoje zahteve ?edalje bolj zaostrujejo in zahtevajo mo?na zavarovanja kreditov (zastavo nepremi?nin zahtevajo ×e za kratkoro?ne kredite). Poslovna matematika in statistika sta dva pomembna faktorja, brez katerih si delovanja tako v poslovnem kot vsakdanjem svetu ne moremo zamisliti. K poslovni matematiki uvrÜ?amo poslovne ra?une, izdelavo kalkulacij, prera?unavanje in izra?un obresti ter reÜevanje ra?unskih problemov v zvezi z var?evanji in krediti, k statistiki pa osnovne statisti?ne pojme, ki omogo?ajo razumevanje in izdelavo statisti?nih analiz in poro?il, relativna Ütevila, frekven?ne porazdelitve, range in kvantile, srednje vrednosti, mere variabilnosti in verjetnostne porazdelitve, analizo ?asovnih vrst itd. Uporabe poslovne matematike in statistike si v danaÜnjem ?asu ne moremo zamisliti brez pomo?i ra?unalnika in ustrezne programske opreme. Pri tem si lahko pomagamo s programom, ki je najbolj uporaben za izra?une in analize, to je MS Excel. ?e le-ta ni na voljo, lahko uporabimo odprtokodni program Calc, ki ima tako kot Excel, vgrajene finan?ne in statisti?ne funkcije. Pri navajanju naÜih primerov bomo uporabljali MS Excel 10. Kot nam ×e ime predmeta pove, lahko predvidevamo, da ne gre brez ra?unanja. Pomembno je, da pravilno izra?unamo iskano koli?ino, vendar to ni dovolj, saj moramo izra?une pravilno interpretirati. Znanje poslovne matematike in statistike je vrednota, ki je ne smemo zanemariti tudi pri ustanavljanju novih podjetij, izra?unu kalkulacij, analizi povpraÜevanja potencialnih kupcev izdelka, s katerim ×elite prodreti na tr×iÜ?e, prera?unov obresti, kot tudi var?evanja in kreditiranja. Podjetja vse pogosteje uporabljajo ban?ne kredite. Preden se podjetje odlo?i za ta korak, mora natan?no analizirati kreditne pogoje pri razli?nih bankah. Podjetje zanima obrestna mera, pogoji odpla?evanja, viÜina nadomestila, zavarovanje ter v kolikÜnem ?asu je mogo?e pridobiti sredstva. V naslednjih poglavjih bomo analizirali nekaj osnovnih primerov z uporabo znanja poslovne matematike, statistike ter informatike. Ā 2. Poslovna matematika z uporabo excelaĀ Namen tega poglavja je predstaviti uporabo poslovne matematike z uporabo programa Excel, kot pomo? pri izra?unu enostavnih primerov, s katerimi se vsakodnevno sre?ujemo. Zaradi obÜirne tematike, v prispevku ni mogo?e prikazati vseh mo×nih izra?unov, zato se bomo omejili le na nekaj izra?unov. V poslovnem svetu se velikokrat znajdemo v situaciji, ko je potrebno ugotavljati premo ali obratno sorazmerne koli?ine. Pri naÜem delovanju moramo ugotavljati odnose med dele×i, ki so zastopani v neki celoti, ali pa ugotavljamo odnose med dele×i in celoto. V?asih nam absolutni zneski povedo veliko manj kot odnosi med njimi. Lahko vzamemo primer tr×nika v podjetju, ki izra?unava prodajno ceno blaga in pri tem ugotavlja dele× dobi?ka. V Excelu nam odstotni format omogo?a prikaz Ütevila izra×enega v odstotkih, tako npr. 50 % predstavlja vrednost 0,5, zato moramo v celico vpisati 0,5, sicer bomo imeli po nastavitvi odstotnega formata napa?en prikaz vrednosti. Trgovina je postala v naÜem gospodarstvu pomembna dejavnost, ki zaposluje veliko ljudi, zato je vpliv trgovine na proizvodnjo in potroÜnjo vse pomembnejÜi, saj prevzema vlogo povezovalcev proizvodnje in porabe, koordinacije med njima, fizi?nega posredovanja blaga ter potreb in ×elja. Za izra?un lahko vzamemo primer, ko moramo v oddelku prodaje izra?unati prodajno ceno izdelka, ?e ima le-ta ceno brez davka na dodano vrednost 250,00 EUR. Ugotoviti moramo, kolikÜna je prodajna cena in koliko znaÜa davek na dodano vrednost. Pri izra?unu si pomagamo z Excelom: Slika 2.1.: Izra?un prodajne cene Ā Ā Ā Z uporabo odstotnega ra?una lahko sestavimo predra?une, ra?une, dobropise, izpolnjujemo pogodbe in izdelujemo poro?ila za mened×ment podjetja. Za reÜitev problemov odstotnega ra?una lahko uporabljamo sklepni ra?un, reÜujemo jih lahko s sorazmerjem ali pa z linearnimi ena?bami. Odstotni ra?un uporabljamo tudi v trgovini za izra?un mar×e. Iz dose×ene trgovske mar×e se financirajo stroÜki dosedanjih investicij v trgovsko mre×o ter oblikujejo dobi?ki, ki jih bomo uporabili za prihodnje investicije. To je vsakodnevno podjetniÜko razmiÜljanje. Brez tega si ne moremo zamiÜljati tr×nega gospodarstva. Mar×a je razlika med prodajno in nabavno ceno. Pri izra?unavanju najprej ugotovimo razliko med prodajno in nabavno ceno, nato pa z razmerjem med mar×o in nabavno ceno izra?unamo odstotek mar×e, ki ga prika×emo v odstotnem formatu. Ā Slika 2.2.: Izra?un mar×e Ā Za reÜevanje problemov, ki so povezani s tujimi valutami in razli?nimi merskimi enotami, uporabljamo veri×ni ra?un. Uporabljamo ga, ?e nastopajo le premo sorazmerne koli?ine. Pri ra?unanju s pomo?jo veri×nega ra?una uporabljamo ra?unsko shemo, ki jo imenujemo veriga. Veri×ni ra?un uporabljamo za prera?un starih pogodb, v katerih so uporabljene neveljavne valute. Ā Do rezultata pridemo tako, da delimo produkt koli?in iz desnega stolpca s produktom znanih koli?in iz levega stolpca (?ibej 2001, 89). Slika 2.3.: Veri×ni ra?un

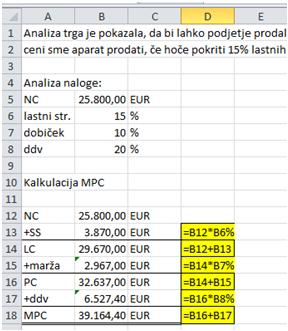

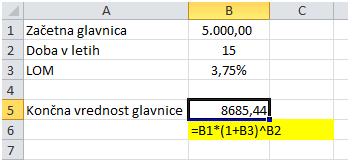

Ā Pri poslovanju se sre?ujemo tudi z razdelilnim ra?unom in sicer ga uporabljamo, kadar pridemo v situacijo, ko moramo razdeliti neko celoto na dva ali ve? delov, pri tem pa moramo zadostiti dolo?enemu pogoju. Najpogosteje se pogoji nanaÜajo na predpisano razmerje med dele×i (?ibej 2001, 94). Razdelilni ra?un lahko uporabljamo za delitev dobi?ka delni?arjem, dru×benikom, delavcem, za delitev denarnih nagrad tr×nikom, za delitev stroÜkov zavarovanja, prevoza, re×ije, Üpedicije, elektrike, telefona itd. (Bele 2010, 11). Poznamo dve vrsti razdelilnih ra?unov in sicer enostavni in sestavljeni razdelilni ra?un. Enostavnega uporabljamo, ?e imamo samo en klju? delitve, torej ?e na razdelitev vpliva le en pogoj, ?e pa je pogojev ve?, govorimo o sestavljenem razdelilnem ra?unu. Prodajne cene v podjetju zajemajo vse stroÜke, ki nastanejo od trenutka, ko gre proizvod v prodajo in dobi?ek. Pri odlo?anju je zelo pomembno, da prodajalci poznajo viÜino stroÜkov, saj se morajo odlo?ati o plasiranju novega proizvoda na tr×iÜ?e, ali pa za priznavanje popustov. Zato je potrebno narediti ustrezne kalkulacije, ki pomenijo izra?un ali obra?un. V zvezi s kalkulacijami so tesno povezani pojmi: cene, stroÜki in dobi?ek (?ibej 2001, 134). Ā S kalkulacijami izra?unavamo lastne ali proizvodne cene, izra?unavamo prodajne cene, prera?unavamo nabavne cene, delimo stroÜke po stroÜkovnih mestih in stroÜkovnih nosilcih, izra?unavamo donosnost posameznih izdelkov ali storitev itd. Pri izra?unavanju kalkulacij, je potrebna velika mera natan?nosti. Na podlagi kalkulacij lahko podjetje ugotovi, da s sedanjo viÜino stroÜkov, ne dosega dobi?ka, zato sprejme dolo?ene ukrepe, da optimizira stroÜke. Ā 2.4.: Izra?un maloprodajne ceneĀ Ā Pri izdelavi kalkulacij uporabljamo razli?ne metode. Lahko uporabljamo delitvene kalkulacije, kalkulacije z dodatki, kalkulacije za izra?un prodajne cene, kalkulacije za izra?un maloprodajne cene itd. Ko izdelujemo kalkulacije, ne smemo razmiÜljati o tem, katero vrsto kalkulacije bomo uporabili, temve? moramo razmiÜljati o problemu, ki ga ×elimo reÜiti, sicer se lahko znajdemo na poti, ki bo podjetje pripeljala v izgubo in posledi?no v propad podjetja. Pri izra?unu kalkulacij s pomo?jo ra?unalniÜkih programov se pojavljajo odstopanja, saj program ra?una z veliko decimalnimi mesti. Ker dolo?amo ceno v denarni enoti, zaokro×ujemo rezultate na dve decimalni mesti. Nastavitev na dve decimalni mesti lahko izvedemo v programu, vendar to dolo?amo samo za prikaz rezultatov, program v ozadju pa Üe vedno prera?unava z vsemi decimalnimi mesti. Temu problemu se izognemo, ?e v Excelu uporabimo funkcijo ROUND. Pojem obresti je tesno povezan s finan?nimi nalo×bami in njihovimi dohodki. Dohodek finan?nih nalo×b kot so kredit, leasing, var?evanje in obveznice so obresti, pri delnicah pa se pojavlja kot dohodek dividenda. Ker se pri ve?ini finan?nih nalo×b pojavljajo obresti kot dohodek, se bomo omejili na prikaz izra?una le-teh. Pri kreditu se obresti obra?unavajo kot nadomestilo, ki ga dol×nik oziroma kreditojemalec pla?a upniku oziroma kreditodajalcu. Dolo?iti moramo koli?ine in sicer glavnico, ?as in obrestno mero. V praksi najpogosteje sre?amo enoletno in mese?no kapitalizacijsko obdobje. Enoletno kapitalizacijsko obdobje se uporablja za devizno var?evanje, mese?no pa za obrestovanje denarnih sredstev na transakcijskem ra?unu. Pri predmetu tudi poudarjamo, da je viÜina obresti odvisna od metode obra?una, saj se v praksi uporabljajo razli?ni na?ini obra?unov. Znanje, ki ga pridobimo, je zelo koristno, ne glede na to ali nastopamo v vlogi posojilodajalca ali posojilojemalca, saj se moramo odlo?iti, kakÜne pogoje bomo ponudili oz. sprejeli, da bodo na videz ugodni, mi pa bomo Üe vedno dosegli ?im viÜji donos. Pri izra?unu obresti za enoletno obdobje vnesemo formulo v Excel samo od ena?aja dalje. Vnesemo jo v obliki =G*p%. Ko se v praksi sre?ujemo z finan?nimi nalo×bami, ugotavljamo, da ne traja samo eno kapitalizacijsko dobo. Najpogosteje se sre?ujemo z letno obrestno mero, nalo×be pa trajajo manj kot eno leto ali ve?. Za obra?unavanje lahko uporabljamo relativno ali proporcionalno obrestno mero. Za depozit, dan v banko izra?unamo obresti na naslednji na?in: Ā Slika 2.5.: Izra?un obresti Ā Ā Metodo relativne ali proporcionalne obrestne mere oziroma linearni na?in prera?una obrestne mere uporabljamo v ban?ni praksi od 1. 7. 2002. Med leti 1987 in 2002 so uporabljali metodo konformne obrestne mere. Metoda relativne obrestne mere se v tujini uporablja ×e ves ?as. Pri predmetu se sre?ujemo tudi z razli?nima na?inoma obrestovanja in sicer z dekurzivnim in anticipativnim obrestovanjem. Pri dekurzivnem obrestovanju obra?unamo obresti ter jih priÜtejemo h glavnici ob zaklju?ku kapitalizacijske dobe ali po preteku finan?ne nalo×be. To je tudi najpogostejÜi na?in obrestovanja v slovenski poslovni praksi. Pri anticipativnem obrestovanju, obra?unavamo obresti vnaprej in jih odvzamemo od glavnice na za?etku obrestovanja. V naÜi praksi se ta na?in le redko uporablja, je pa smiseln le pri dajanju posojil, saj dol×nik pla?a upniku obresti ×e, ko najame posojilo. Ta na?in je ugodnejÜi za posojilodajalca, za posojilojemalca pa je ugodnejÜe dekurzivno obrestovanje. Pri izra?unu Ütevila dni v Excelu, oblikujemo datumske celice in izra?unamo razliko med izbranimi celicami. Pri izra?unu glavnice z obrestno obrestnim ra?unom nam je v veliko pomo? Excel, vendar moramo pregledno napisati podatke ter v formulah uporabljati sklice. Kako izra?unavamo, nam prikazuje slika 2.6. V celico B1 vnesemo za?etno vrednost glavnice, v celico B2 dobo var?evanja in v celico B3 letno obrestno mero. Glavnico izra?unamo s formulo, ki jo sestavimo v celico B5. Ko piÜemo letno obrestno mero v celico B3, moramo napisati v obliki 5%, zato pa ne smemo v nadaljevanju pri izra?unu deliti s 100. Ā Slika 2.6.: Izra?un kon?ne vrednosti glavnice Ā Ā Pri izra?unavanju konformne obrestne mere uporabljamo finan?no funkcijo NOMINAL, ki je ×e vgrajena, saj se tako izognemo korenjenju ter zapletenim formulam. Funkcijo NOMINAL uporabljamo za prera?un letne obrestne mere na obrestno mero, za krajÜe kapitalizacijsko obdobje po konformni metodi. Enako kot pri obrestovanju je uporaba programa Excel v veliko pomo? tudi pri var?evanju in kreditiranju. Ā 3. Statisti?ne metodeĀ Pogosto naletimo na dilemo, kako se lotiti raziskave. Raziskovalna metodologija je v ekonomiji in tudi v mened×mentu zelo obse×na in se neprestano razvija. V dru×boslovju pojasnjujemo pojave, za katere menimo, da se pojavljajo mno×i?no. Za mno×i?en pojav lahko smatramo slovenska podjetja, inovativna podjetja v razvijajo?ih gospodarstvih in tr×no usmerjenih gospodarstvih. Raziskovalnega procesa se lotimo sistemati?no, ne smemo prezreti nobenega pomembnega koraka, saj nas to lahko pripelje do napa?nega zaklju?ka. Kumar (2005) priporo?a sploÜni raziskovalni model, ki je sestavljen iz dveh delov, to sta na?rtovanje in izvedba raziskave. Nadalje je raz?lenil ta dva dela na osem faz. V njih opredelimo cilj raziskave in izberemo raziskovalno pot, katera nas bo pripeljala do cilja. S statistiko se sre?ujemo vsakodnevno, ko beremo ?asopise, revije, gledamo televizijo, posluÜamo radio, brskamo po internetu. Mediji poro?ajo o gospodarski krizi, gospodarski rasti, o pla?ah, o inflaciji, o BDP-ju, o uspeÜnosti podjetij v dolo?enih ?asovnih obdobjih, o Ütevilu vpisanih dijakov na srednje Üole, o Ütevilu vpisanih Ütudentov na viÜje in visoke Üole, o priljubljenosti politikov in politi?nih strank itd. Bistvo statistike je prou?evanje mno×i?nih pojavov, njihova interpretacija in obdelava. Statistiko v poslovnem svetu uporabljamo za planiranje, ugotavljamo, kako se uresni?ujejo na?rti in odkrivamo pomanjkljivosti. Tudi pri statistiki si lahko olajÜamo delo, ?e uporabljamo pri izra?unih programsko orodje MS Excel. Ā 4. Zaklju?ekĀ Ugotavljamo, da si poslovne matematike in statistike v 21. stoletju ne moremo zamiÜljati brez uporabe informacijske tehnologije, zato mora predavatelj omenjenih znanj obvladati tudi veÜ?ine informacijske tehnologije. Potrebno je sodelovanje med predavatelji informatike in poslovne matematike ter statistike, da celovito podajajo in predstavljajo aktualne tematike, saj se od danaÜnjih predavateljev na viÜjih strokovnih Üolah pri?akuje, da v proces izobra×evanja vklju?ujejo sodobno informacijsko-komunikacijsko tehnologijo. Z vklju?evanjem le-te predavatelj izboljÜa kakovost predavanj, saj tako razvija sposobnost Ütudentov za samostojno u?enje in pripravlja Ütudente za izzive v poslovnem svetu. Med nastajanjem prispevka smo ugotovili, da so za uporabo pridobljenega znanja poslovne matematike in statistike v vsakdanjem in poslovnem svetuĀ pomembne sposobnosti, ki se razvijejo med izobra×evanjem, saj Ütudenti pridobivajo relevantne informacije, razumevajo problem, analiti?no razmiÜljajo ter se pripravijo na poslovni svet, kjer je Üe kako potrebna iznajdljivost. Ob vsem tem pa ne smemo pozabiti, na kriti?no presojo rezultatov ter na ob?utek, da so rezultati dobljeni s statisti?no analizo smiselni in uporabni. Ŗtevilne finan?ne institucije in podjetja iÜ?ejo kadre z znanjem poslovne matematike in statistike, ki so pripravljeni delovati na podro?ju financ. Ā Ā LITERATURA Ā Banka Slovenije. 2008. Priporo?ila o na?inih obra?una obresti za posle s prebivalstvom. [online].Ā Dostopno na: http://www.bsi.si/iskalnik.asp?Page=1. [30. 1. 2012]. ?ibej, J. A. 2001. Matematika za ra?unovodje in finan?nike. 3. Dopolnjena izdaja. Ljubljana: Zveza ra?unovodij, finan?nikov in revizorjev Slovenije. KoÜmelj, K. Uporabna statistika. 2007. 2. dopolnjena izdaja. Ljubljana: BiotehniÜka fakulteta, 2007. Dostopno na: Āhttp://www.bf.uni-lj.si/fileadmin/groups/2721/Uporabna_statistika_okt_2007/Uporabna_statistika_01.pdf. [30. 1. 2012]. Kumar, B. V. K. Vijaya. 2005. Corelation pattern recognition. Cambridge: Cambridge University Press. Lapuh Bele, J., Bele, D. 2002. Poslovna matematika s statistiko. 1. izdaja. Ljubljana: B2 d.o.o. Lapuh Bele, J., Bele, D. 2002. Poslovna matematika s statistiko. 2. dopolnjena izdaja. Ljubljana: B2 d.o.o. Lapuh Bele, J., Bele, D. 2008. Poslovna matematika s statistiko. 3. dopolnjena izdaja. Ljubljana: B2 d.o.o. Lapuh Bele, J., KraÜovec, M. 2007. Excel za finan?nike. Gradivo za te?aj. Ljubljana: B2 d.o.o. Zdru×enje bank Slovenije. 2008. Ban?ne obresti - varno in pregledno. [online]. Dostopno na:Ā http://www.zbs-giz.si/system/file.asp?FileId=2376. [30. 1. 2012]. |