|

Povzetek

?lanek opisuje kreditiranje ob?anov pri NLB d.d. Cilj je bolje spoznati moŞnosti kreditiranja, ki jih v teh kriznih ?asih v Novi ljubljanski banki nudijo strankam.

Na za?etku navajam nekaj sploÜnih podatkov o banki v preteklosti in danes. V teoreti?nem delu sem opisala postopek preverjanja korektnosti poslovanja in ugotavljanja kreditne sposobnosti, ki je poleg ustreznega zavarovanja kredita najbolj odgovorna naloga pri odobravanju kreditov. Nato sledi podrobnejÜi opis vrste kreditov. Na koncu teoreti?nega dela sem prikazala moŞnosti, ki jih nudi banka, ko se pogoji odpla?evanja mese?nih obveznosti spremenijo. To je v danaÜnjem ?asu zelo aktualno, ker je gospodarska kriza in je vse ve? ljudi brezposelnih. V ?lanku navajam ugotovitve iz literature doma?ih in tujih strokovnjakov. V zaklju?ku ugotavljam, da je banki kljub teŞkim razmeram uspelo v veliki meri obdrŞati zaupanje svojih strank. Po mnenju znanih strokovnjakov s podro?ja trŞenja je veliko ceneje obdrŞati svojega kupca oziroma stranko, kot pridobiti novega. Zato je za banko pomembno, da zvestobo svojih kupcev nagradi z niŞjo obrestno mero ob najetju kredita.

Klju?ne besede: kredit in kreditno poslovanje, zaupanje in zvestoba strank v ?asu krize,

sprememba pogojev med odpla?evanjem kredita.

ABSTRACT

In the article, loans to citizens at NLB, d.d. are described. The aim is to find the options of loans to citizens, that are offered in the bank. At the beginning there is some general information about the bank in the past and today . In the theoretical part the checking process of business correctness is described. Next, the procedure to assess creditworthiness is stated, which is beside appropriate credit insurance the most responsible job in the credit approval procedure. I described the types of credits in detail. In the end of the theoretical part I described the possibilities offered by the bank, in case when the terms of repayment monthly obligations change. This is nowadays very popular, because of the economic crisis and the growing number of the unemployed people . In this articles I state the findings from the literature of domestic and foreign experts. In conclusion, I note that despite difficult circumstances the Bank has succeeded to keep a large extent of the trust of its customers. According to well-known experts in the field of marketing it is much cheaper to keep a client or a customer than acquire a new one. Therefore, it is important for the Bank to reward the loyalty of our customers with a lower interest rate when taking a loan .

Key words: credit and lending, trust and customer loyalty in times of crisis, change in the terms of repayment of the credit.

UVOD

V danaÜnjem ?asu, ko smo v gospodarski krizi in se pove?uje brezposelnost med ljudmi, je zelo pomembno, da se banke pravo?asno in ustrezno odzovejo na te razmere. ?lanek opisuje, kako poteka kreditno poslovanje fizi?nih oseb v NLB d.d. Predstavila sem, kako poteka preverjanje korektnosti poslovanja kreditojemalca in ugotavljanje njegove kreditne sposobnosti. V nadaljevanju sem prikazala oblike zavarovanja kreditov, vrste kreditov, ki jih nudi banka v svoji ponudbi fizi?nim osebam. Posebno pozornost pa sem namenila spremembi pogojev med odpla?ilno dobo kredita.

Namen ?lanka je analizirati odpla?evanje kredita, ki je v soodvisnosti z ekonomsko situacijo, in spremembe kreditnih pogojev v korist strank in posledi?no tudi banke. Cilj pa je bolje spoznati moŞnosti, ki jih v teh kriznih ?asih nudi banka..

PREDSTAVITEV OKOLJA

Njeni za?etki pa segajo v 19. stoletje, ko je bila leta 1889 ustanovljena Mestna hranilnica ljubljanska. Nova Ljubljanska banka, d.d., Ljubljana je bila ustavljena 27. julija 1994 na podlagi Ustanovnega zakona o dopolnitvah ustavnega zakona za izvedbo Temeljne ustavne listine o samostojnosti in neodvisnosti Republike Slovenije.

Danes je Nova Ljubljanska banka najve?ja slovenska banka, ki se zaveda pomembnosti svojega poslanstva. Z uresni?evanjem svojih poslovnih ciljev, ki temeljijo na tradiciji, zaupanju ter z odgovornim negovanjem poslovnih vrednosti, naj bi se oblikovala nova podoba ban?ne kulture.

NLB skupaj s svojimi ?lani NLB skupine opravlja poslovanje s prebivalstvom, gospodarskimi druŞbami in finan?nimi institucijami na doma?em in tujih trgih.

Äe sedaj banka opravlja ban?ne in druge finan?ne storitve za fizi?ne in pravne osebe poleg Slovenije Üe v Srbiji, ?rni gori, Bosni in Hercegovini, Makedoniji, na Kosovu, v Avstriji in Italiji. Zato ima v prihodnosti NLB cilj postati vodilna finan?na skupina v JV Evropi.

Banka mora postati bolj u?inkovita, bolj konkuren?na in bolj zaupanja vredna tudi v danaÜnjem ?asu. Da bo lahko dosegla ta cilj, je po mnenju predsednika uprave Janka Medija, potrebna usmerjenost k strankam. Storitve naj bi se opravljale vsakodnevno strokovno, kvalitetno in vredno zaupanja. Poleg dobro opravljenega strokovnega dela se moramo dokazovati tudi z rezultati. Za dosego cilja je potrebna tudi ni?elna toleranca do nezakonitega, neeti?nega in nepoÜtenega delovanja v banki.

ANALIZA POSLOVANJA IN UGOTAVLJANJE KREDITNE SPOSOBNOSTI

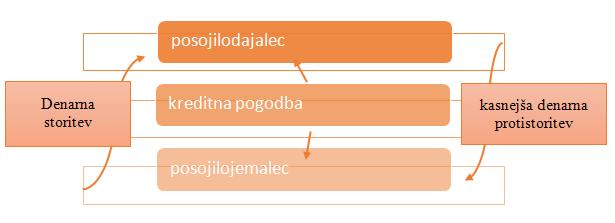

Beseda kredit pomeni zaupanje, ki je podlaga, da nekdo dobi posojilo ali da lahko prevzame blago, ?etudi ga ne pla?a takoj (Veliki sploÜni leksikon, 1997, str. 2120).

Pri kreditu se denarni storitvi ?asovno razhajata. Prvi pogodbeni partner, ki se imenuje posojilodajalec, kreditor ali upnik, opravi denarno storitev prej. Drugi pogodbeni partner, ki se imenuje posojilojemalec, kreditojemalec ali dolŞnik, pa opravi denarno storitev kasneje.

Kreditna razmerja se urejajo s pomo?jo kreditne pogodbe (Schneider, Poto?nik, Furlan, 2003, str. 153,154).

Tabela 1: Pregled pojmov kreditiranja

Vir: Gospodarsko poslovanje, 2003

Ban?ni denar je denar, ki ga imajo gospodarski subjekti zapisanega na ra?unih v knjigah poslovnih bank. Ban?ni denar zelo poenostavi proces oziroma potek menjav. Nakupi oziroma prodaje potekajo s preknjiŞbami na ra?unih, ki jo imajo ekonomski subjekti na ra?unih bank.

Denar opravlja funkcijo menjalnega sredstva, ker omogo?a menjavanje blaga. Äe klasiki ekonomije so dejali, da je denar olje, ki maŞe menjavo blaga v gospodarstvu in omogo?a, da posamezniki z denarjem pridobijo Şeleno blago.

PREVERJANJE KOREKTNOSTI POSLOVANJA KREDITOJEMALCA

Analiza poslovanja in ugotavljanje kreditne sposobnosti opravi ban?ni delavec v skladu z navodili za poslovni proces.

Ban?ni delavec v postopku odobritve kredita preveri korektnost poslovanja kreditojemalca.

V kolikor se kreditojemalec nahaja na listi nekorektnega poslovanja zaradi neporavnanih obveznostih pri banki in te obveznosti niso poravnane pred ?rpanjem kredita, ban?ni delavec zavrne vlogo za odobritev kredita.

UGOTAVLJANJE KREDITNE SPOSOBNOSTI KREDITOJEMALCA

Zakon o potroÜniÜkih kreditih v 8. ?lenu navaja, da mora dajalec kredita pred sklenitvijo kreditne pogodbe oceniti kreditno sposobnost potroÜnika.

Ugotavljanje kreditne sposobnosti je poleg ustreznega zavarovanja kredita najbolj odgovorna naloga pri odobravanju kreditov.

Pravilna ocena kreditne sposobnosti je klju?nega pomena pri zagotavljanju varnosti naloŞb v banki.

Nepravilna ocena kreditne sposobnosti ima lahko za banko dve posledici:

- neredno odpla?evanje dolga, nastanek dodatnih stroÜkov za banko

- neuspeÜno izterjavo preko zavarovalnice ali sodiÜ?a.

OBLIKE ZAVAROVANJA KREDITOV

Zaupanje je sicer dobro, vendar je ustrezno zavarovanje vseeno precej boljÜe.

(Jus, 2004, str. 30).

Boniteta posameznega kupca je klju?na za odlo?itev zavarovalnice, ali bo terjatev do kupca sploh zavarovala in ?e jo bo, do katerega zavarovalnega limita (Jus, 2004, str. 127).

ZAVAROVANJE S PLA?ILOM ZAVAROVALNE PREMIJE PRI ZAVAROVALNICI

Zavarovanje s pla?ilom zavarovalne premije je ena od oblik zavarovanja za vra?ilo kredita banki. Premija je protivrednost, ki jo kreditojemalec poravna zavarovalnici. V primeru, da kreditojemalec kredita ne odpla?uje redno, zavarovalnica poravna Ükodo banki. Nato pa nadaljuje izterjavo pri kreditojemalcu. ViÜina zavarovalne premije je odvisna od opredelitve kreditojemalca.

Opredelitev kreditojemalcev:

- kreditojemalci, ki prejemajo pla?o ali pokojnino pri banki NLB d.d. vsaj 6 mesecev,

- drugi kreditojemalci.

Osnova za izra?un zavarovalne premije je glavnica, pove?ana za pogodbeno dogovorjene realne obresti za celotno dobo kreditiranja.

ViÜina premije je odvisna od pogodbeno dogovorjene obrestne mere, viÜine kredita in premijskega stavka (Priro?nik za odobravanje kreditov, 2012, str. 76).

ZAVAROVANJE S SOLIDARNIM POROèTVOM

PoroÜtvo opredeljuje Obligacijski zakonik, ki dolo?a pravice in obveznosti poroka.

Solidarno poroÜtvo pomeni, da lahko upnik pozove k pla?ilu osnovnega dolŞnika ali poroka.

Subsidiarno poroÜtvo pomeni, da upnik pozove k pla?ilu poroka, ko osnovni dolŞnik ne poravnava zapadlih obveznosti.

Za namenske osebne kredite in kredite za financiranje nepremi?nin velja: ?e dve ali ve? osebi najemata kredit za isto dobrino ali storitev, je kredit zavarovan le, ?e so vsi kupci oziroma solastniki predmeta kreditiranja kreditojemal?evi solidarni poroki.

Kreditojemalec lahko najame stanovanjski ali potroÜniÜki kredit za drugega druŞinskega ?lana, vendar mora bodo?i lastnik predmeta kreditiranja obvezno nastopiti kot solidarni porok. Za druŞinske ?lane se Ütejejo zakonec, starÜi in otroci.

Ban?ni delavec je dolŞan pridobiti potrdila, ki dokazujejo, da gre za zakonca, starÜe ali otroke.

ZAVAROVANJE Z ZASTAVO VREDNOSTNIH PAPIRJEV

Vrednostni papir je pisna listina, s katero se izdajatelj zavezuje, da bo izpolnil obveznosti, ki je zapisana na njej, njenemu zakonitemu imetniku (TopliÜek, 2010, str. 84).

Priro?nik za odobravanje kreditov, (2012, str. 85) navaja, da pri banki lahko zastavi vrednostne papirje:

- drŞavljan RS,

- fizi?na oseba, ki razpolaga z vrednostnimi papirji in Şeli v banki pridobiti kredit,

- ima v banki Şe najet kredit in je po pogodbi dolŞna Üe zagotoviti dodatno zavarovanje v obliki vrednostnih papirjev zaradi padca vrednosti obstoje?ega zavarovanja,

- tretja oseba, ki razpolaga z vrednostnimi papirji (ki so po ban?ni oceni primerni za zavarovanje naloŞbe in je pripravljena z njimi zavarovati kredit v korist dolŞnika).

Vrste vrednostnih papirjev primernih za zavarovanje kreditov:

- dolgoro?ne naloŞbe,

- kratkoro?ne naloŞbe .

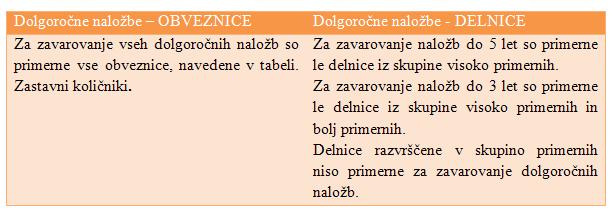

Tabela 2: Vrsta in primernost vrednostnih papirjev za dolgoro?ne naloŞbe

Vir: Priro?nik za odobravanje kreditov, 2012

Zastavni koli?niki so dolo?eni glede na ro?nost kredita, likvidnost vrednostnega papirja in boniteto izdajatelja vrednostnega papirja.

ZAVAROVANJE Z ZASTAVO NEPREMI?NINE

Predmet zastave je lahko:

- nepremi?nina, pri kateri se zastavna pravica banke vpiÜe na prvo mesto,

- nepremi?nina, ki je Şe v lasti dolŞnika,

- nepremi?nina, ki jo dolŞnik s sredstvi naloŞbe kupuje,

- nepremi?nine, ki so zemljiÜko knjiŞno urejene, moŞno je zastaviti tudi zemljiÜko knjiŞno neurejeno premi?nino. ?e CPZ potrdi primernost nepremi?nine, je potrebno pridobiti sklep direktorja PodruŞnice,

- nepremi?nine se morajo nahajati na ozemlju RS.

Primerne nepremi?nine za zastavo so:

- nezasedene stanovanjske enote,

- po?itniÜke enote,

- nedograjeni stanovanjski objekti,

- zazidljiva stavbna zemljiÜ?a, ki so olastninjena,

- zasedene stanovanjske enote,

- kmetijske enote.

Kreditni referent mora pred realizacijo zavarovanja pridobiti oceno vrednosti nepremi?nine:

- iz cenitve pogodbenega cenilca banke,

- iz cenitve, ki jo predloŞi ob?an,

- iz kupoprodajne pogodbe.

Vse cenitve morajo biti izdelane v skladu z Mednarodnimi standardi ocenjevanja vrednosti. Izdelati jih morajo sodni cenilci gradbene stroke ali pooblaÜ?eni ocenjevalci vrednosti nepremi?nin za namen zavarovalnega posojanja.

ZAVAROVANJE Z ZASTAVO POLIC ÄIVLJENSKIH ZAVAROVANJ Z VAR?EVALNO KOMPONENTO IN ENKRATNIM VPLA?ILOM PREMIJE, SKLENJENE PRI NLB VITI

Police Şivljenjskih zavarovanj z var?evalno komponento NLB Var?evanje in NLB NaloŞba Vita z enkratnim vpla?ilom premije so primerne za zavarovanje naloŞbe. Zastavi jo lahko drŞavljan RS, ki Şeli v banki pridobiti kredit ali pa oseba, ki z njimi razpolaga in jih Şeli zastaviti za kreditojemalca.

Vrednost zastavljene police se dolo?a na podlagi varnostnih koli?nikov. Ti so vnaprej dolo?ena razmerja med vrednostjo zavarovanja in glavnico kredita (brez realnih in revalorizacijskih obresti).

Pomembno je, da je v celotni dobi odpla?ila kredita razmerje med vrednostjo zavarovanja in stanjem neodpla?anega dolga vsaj takÜno, kot je predpisano z varnostnim koli?nikom.

Zastaviti je moŞno le celotno vrednost police. Delna zastava ni moŞna. Ob sklenitvi kreditne pogodbe je potrebno zastaviti polico Şivljenjskega zavarovanja. Pri zastavi zavarovalne police ni potrebno skleniti zastavne pogodbe, ampak se opravi vinkulacija (Priro?nik za odobravanje kreditov, 2012, str. 98).

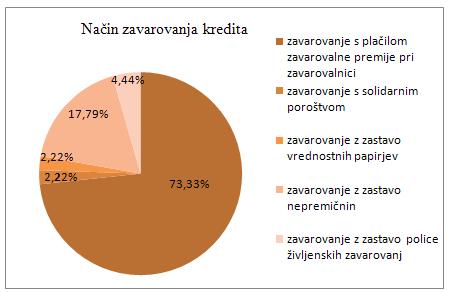

Slika 1: Na?ini zavarovanja kredita

S slike je razvidno, da je nekaj manj kot tri ?etrtine anketirancev (73,33%) zavarovalo kredit s pla?ilom zavarovalne premije. Ta rezultat je pri?akovan, ker se je ve? kot polovica strank odlo?ila za osebni kredit. Drugo po vrsti je zavarovanje z zastavo nepremi?nine, za katero se je odlo?ilo 17,79% anketirancev. Naslednje je zavarovanje z zastavo police Şivljenjskih zavarovanj s 4,44%. Za zavarovanje s solidarnim poroÜtvom in zastavo vrednostih papirjev se je odlo?ilo 2,22% anketiranih strank.

VRSTE KREDITOV

Denar v funkciji pla?ilnega sredstva sluŞi kot sredstvo za odpla?ilo dolgov. S krediti prenaÜamo denar s kraja preseŞkov na kraj primanjkljajev (GlogovÜek, 1996, str. 4).

Po mnenju Kotlerja (1996, str. 36) je oddelek za trŞenje uspeÜen le v primeru, ?e se v podjetju zdruŞijo vsi oddelki in zaposleni v konkuren?ni sistem, ki posreduje kupcem vrednost.

Dalje Kotler (prav tam, stran 47) tudi navaja, da je zelo pomembno obdrŞati svoje kupce, saj je dejstvo, da je pridobiti novega kupca stane petkrat ve? kot pa zadrŞati in razveseliti starega kupca. Tudi klasi?na teorija in praksa trŞenja se bolj osredoto?ata na pridobivanje novih kupcev ali strank. Ne ukvarjata pa se s tem, kako ga obdrŞati.

Banka ima v svoji ponudbi tri glavne vrste kreditov, kot jih opredeljuje tudi Zakon o potroÜniÜkih kreditih:

- osebni krediti,

- stanovanjski krediti,

- hipotekarni krediti.

V okviru posamezne vrste kreditov banka trŞi specifi?ne kreditne ponudbe. Pogoje za pridobitev posameznega kredita vam bom opisala v naslednjem poglavju.

OSEBNI KREDITI

Osebni krediti se delijo na dva dela:

- osebni nenamenski krediti,

- osebni namenski krediti.

Pri osebnih nenamenskih (gotovinskih) kreditih so moŞni vsi nameni. Porabe kredita banka ne preverja. Znesek kredita se usmeri na ra?un kreditojemalca v banki.

Pri osebnih namenskih kreditih je poraba sredstev izklju?no namenska. Sredstva kredita se nakaŞejo le na ra?un izstavitelja dokumenta na podlagi ra?una, predra?una ali kupoprodajne pogodbe. Kreditojemalec mora dostaviti dokumentacijo, na podlagi katere se izvede nakazilo kredita izstavitelju dokumenta.

Obrestna mera je dolo?ena glede na poslovno sodelovanje komitenta z banko.

Po mnenju JoŞeta Andreja ?ibeja (1996, str. 44) je anuiteta znesek, s katerim dolŞnik amortizira posojilo. Z drugimi besedami to pomeni odpla?evanje kredita. Vsaka anuiteta je sestavljena iz dveh delov, iz obresti in iz razdolŞnine. Ko kreditojemalec nakaŞe kreditodajalcu dolo?en znesek, se pokrijejo najprej obresti in razlika gre na glavnico.

Za pla?ilo anuitete kredita ima stranka moŞnost odpla?ila z spremenljivo obrestno mero in nespremenljivo obrestno mero.

Obrestna mera je spremenljiva pri kreditih odobrenih z referen?no OM. Sestavljena je iz Üest mese?nega EURIBOR-ja in nespremenljivega pribitka za ?as trajanja kredita. EURIBOR je dolo?en na prvi dan v mesecu in velja za teko?i mesec. Sprememba obrestne mere je dvakrat letno na obletnico sklenitve kreditne pogodbe. Takrat je moŞna tudi sprememba anuitete.

Kredit se lahko najame za najmanj 13 mesecev in najve? 120 mesecev. ViÜina pribitka se oblikuje glede na odpla?ilno dobo in poslovno sodelovanje stranke z banko.

Obrestna mera je nominalna in nespremenljiva za celotno dobo trajanja kredita pri kreditih z nominalno OM. ViÜina obrestne mere se oblikuje glede na odpla?ilno dobo. Kredit se lahko najeme za najmanj 1 mesec in najve? 84 mesecev.

OSEBNI KREDITI BREZ ZAVAROVANJA

Pri osebni kreditih je bonitetnim strankam namenjena ponudba brez zavarovanja. Te stranke so.

- stranke, ki imajo mese?ne dohodke iz naslova pla?e ali pokojnine viÜje od 900 EUR,

- stranke, ki nimajo likvidnostnih teŞav,

- stranke, ki svoje obveznosti do banke po vseh ra?unih redno poravnavajo, nimajo zapadlih nepla?anih obveznosti in banka do teh strank v Centru za pravne zadeve ne vodi nobenih zapadli nepla?anih terjatev.

ViÜina kredita je odvisna od kreditne sposobnosti in bonitete kreditojemalca. Najame se v poslovalnici, v kateri ima bonitetna stranka osebni ra?un. V drugi poslovalnici se najame le v primeru, ko pridobimo soglasje vodje poslovalnice, ki vodi osebni ra?un komitenta.

Pri ugotavljanju kreditne sposobnosti banka pregleda prilive za zadnjih 6 mesecev na osebnem ra?unu kreditojemalca.

Kreditojemalec pla?uje mese?ne obveznosti za kredit preko trajnega naloga na osebnem ra?unu (Priro?nik za odobravanje kreditov, 2012, str. 115-117).

èTUDENTSKI KREDITI

ètudentski kredit je namenjen komitentu banke, ki ima stalno prebivaliÜ?e v RS, je redni ali izredni Ütudent ali polnoletni dijak. Kredit lahko prejmejo tudi komitenti banke, ki imajo Ütudentski ra?un ali osebni ra?un in so starejÜi od 27 let, na katerega prejemajo redne mese?ne prejemke iz naslova druŞinske pokojnine, Ütipendije ali prilive iz naslova dela preko ètudentskega servisa. Redni prilivi niso pogoj, ?e je kredit zavarovan s solidarnim poroÜtvom enega ali dveh kreditno sposobnih porokov.

ViÜina kredita je odvisna od oblike zavarovanja kredita, oblike poslovnega sodelovanja in vrste priliva. Obrestna mera je nespremenljiva. Kredit se odpla?uje z mese?nimi anuitetami preko trajnega naloga (Priro?nik za odobravanje kreditov, 2012, str. 117).

AVTO KREDITI

Avto kredit lahko dobi drŞavljan RS s stalnim prebivaliÜ?em v RS, ki ima odprt osebni ra?un v NLB, d.d. Kredit ni namenjen nekomitentom. Poraba kredita je namenska, za nakup novega ali rabljenega motornega vozila ali plovila.

Dokazilo o izvrÜitvi nakazila je sestavni del kreditne mape. ?e je predra?un izstavljen v tujini, se dokazilo o izvrÜitvi nakazila v tujino priloŞi v kreditno mapo.

Odpla?ilna doba je najmanj 13 mesecev in najve? 60 mesecev. Kreditna sposobnost se ugotavlja na enak na?in kot pri osebnih kreditih.

ViÜina kredita je odvisna od kreditne sposobnosti ter viÜine ra?una, predra?una ali zneska na kupoprodajni pogodbi.

Obrestna mera je spremenljiva, sestavljena iz 6 mese?nega EURIBOR-ja in fiksnega pribitka.

Dokumentacija, ki je potrebna za odobritev kredita:

- dokazilo o nakupu novega ali rabljenega vozila ali plovila (ra?un, predra?un, kupoprodajna pogodba û za nakup od druge fizi?ne osebe).

- dokumentacija za ugotavljanje kreditne sposobnosti (Priro?nik za odobravanje kreditov, 2012, str. 120).

POSEBNI NAMENSKI KREDITI ZA ZNANJE, èPORT IN ZDRAVJE

Ta vrsta kredita je namenjena drŞavljanom RS s stalnim prebivaliÜ?em v RS, ki imajo odprt osebni ra?un v NLB d.d. ter tudi Ütudentom in polnoletnim dijakom.

Krediti niso namenjeni ne komitentom banke.

Poraba kredita je namenska:

- za pla?ilo stroÜkov izobraŞevanja vseh stopenj in vrst v Sloveniji in tujini (Üolnina, kotizacija, literatura, stroÜki bivanja zaradi izobraŞevanja),

- nakup osebnega ra?unalnika,

- nakup Üportne in rekreacijske opreme,

- za zdravstvene potrebe (stroÜki operacij, toplic, zdravstvenih pripomo?kov in protetike).

Kreditna sposobnost se ugotavlja na enak na?in kot pri osebnih kreditih za osebe, ki so zaposlene in prejemajo redne prejemke. ètudentom, ki prejemajo redno Ütipendijo, se Üteje ta prejemek kot reden, vendar le do zaklju?ka Üolskega leta. Zato mu kredita ne moremo odobriti za dlje ?asa kot prejema Ütipendijo. ?e izpla?evanje Ütipendije miruje, se to obravnava kot da Ütudent nima rednih prejemkov.

Odpla?ilna doba je od 1 meseca do 12 mesecev. Obrestna mera je nespremenljiva.

Dokumentacija, ki je potrebna za odobritev kredita:

- dokazilo o poslovnem partnerstvu v NLB, d.d., Ljubljana,

- indeks ali potrdilo o vpisu, to dokazilo zahtevamo v primeru, ko kredit najema Ütudent ali polnoletni dijak,

- podatke za ugotavljanje kreditne sposobnosti.

PREMOSTITVENI KREDITI

Zna?ilnosti premostitvenih kreditov:

- krediti se ne odpla?ujejo mese?no, temve? ob zapadlosti depozita, var?evanja v enkratnem znesku in zato ni mese?nega likvidnostnega toka,

- odobravajo se z ro?nostjo nad enim dnem do 365 dni,

- premostitveni krediti se ne smejo podaljÜevati,

- premostitveni kredit se obrestuje po obrestni meri, ki je sestavljena iz veljavne skupne obrestne mere depozita oziroma var?evanja na dan odobritve premostitvenega kredita in pribitka v viÜini 40 BT,

- premostitveni kredit lahko dobi fizi?na oseba, ki je imetnik vezanega kateregakoli depozita z ro?nostjo nad 7 dni v znesku nad 2.000,00 EUR.

Cilj, ki ga banka Şeli dose?i s premostitveni krediti, je prepre?iti razvezave depozitov in drugih oblik zavarovanja (Priro?nik za odobravanje kreditov, 2012, str. 122,123).

STANOVANJSKI KREDITI ZA NAKUP, GRADNJO IN OBNOVO NEPREMI?NINE

Osnovna usmeritev banke, ki jo mora upoÜtevati ban?ni delavec pri odobritvi te vrste kreditov, je oblika zavarovanja, in sicer zavarovanje z zastavo nepremi?nine.

V kolikor kreditojemalec ne more zagotoviti zavarovanja z zastavo nepremi?nine, veljajo naslednji pogoj iz vsemi oblikami zavarovanja:

- kot nakup nepremi?nine se Ütejejo poleg nakupa (stanovanjske, po?itniÜke, zemljiÜ?a, garaŞe) Üe razne menjave stanovanj in stanovanjskih hiÜ z dopla?ilom,

- kot gradnja nepremi?nine se Üteje poleg obnove nepremi?nine Üe gradnja male hidroelektrarne,

- kot obnova nepremi?nine se Üteje (prenova fasade, toplotna zunanja izolacija, zamenjava streÜne kritine ipd.),

- izpla?ilo dednih deleŞev in deleŞev ob razvezi iz naslova nepremi?nin,

- komunalnemu opremljanju zemljiÜ?a in pridobivanj soglasij,

- ostali nameni, ki prispevajo k pove?anju vrednosti nepremi?nine (asfalt, ograje, zamenjava strehe, fasade ipd).

Banka s sredstvi kredita poravna obveznost na ra?un izdajatelja dokumenta oziroma na ra?un prodajalca, navedenega v pogodbi.

Kreditna sposobnost se ugotavlja skladno z metodologijo ugotavljanja kreditne sposobnosti, ki velja za stanovanjske kredite, glede na segment kreditojemalca in obliko zavarovanja.

Kreditira se lahko v okviru kreditne sposobnosti do 100% vrednosti investicije.

Stanovanjski krediti imajo naslednje moŞnosti obrestovanja:

- kredit z nominalno OM (obrestna mera je nespremenljiva skozi celotno dobo kredita),

- kredit z referen?no OM (obrestna mera je spremenljiva; skozi celotno dobo kredita se spremeni dvakrat letno na obletnico sklenitve kreditne pogodbe ),

- kredit s kombinirano OM (obrestna mera je kombinirana, prvih pet let je nespremenljiva, po poteku petih let od sklenitve pogodbe pa je spremenljiva).

Kredit mora kreditojemalec zavarovati za celotno dobo odpla?evanja kredita. Morebitne stroÜke zavarovanja pla?a kreditojemalec (Priro?nik za odobravanje kreditov, 2012, str. 132-134).

NAMENSKI KREDITI NA PODLAGI VAR?EVANJ NSVS

Ponudba kreditov NSVS je namenjena samo za var?evalce NSVS 2000, 2001 in 2002, ki so var?evali v banki.

Namen in poraba kredita sta enaki kot pri stanovanjskih kreditih za nakup, gradnjo in prenovo nepremi?nin. Pogoj, da kreditojemalec lahko dobi pravice do kredita iz naslova NSVS, je, da je var?evanje Şe zaklju?eno.

Odpla?ilna doba je odvisna od oblike zavarovanja kredita; ne sme biti daljÜa od dvojnega Ütevila let var?evanja.

MoŞni sta dve vrsti obrestovanja kreditov:

- TOM krediti (sestavljena je iz TOM klavzule in fiksnega pribitka),

- krediti z referen?no mero (spremenljiva obrestna mera, ki je sestavljena iz 6 mese?nega EURIBOR-ja in fiksnega pribitka).

Kreditno sposobnost se ugotavlja skladno z metodologijo ugotavljanja kreditne sposobnosti, ki velja za stanovanjske kredite, glede na segment kreditojemalca in obliko zavarovanja kredita.

OSNOVNI IN NALOÄBENO HIPOTEKARNI KREDITI

Krediti se obravnavajo za naslednje namene:

- nakup nepremi?nine,

- obnova nepremi?nine,

- gradnja nepremi?nine,

- nakup zemljiÜ? in nepremi?nin v izvrÜbi,

- obnova nepremi?nin v finan?nem zakupu,

- izpla?ilo dednih deleŞev, refinanciranje stanovanjskih kreditov,

- pridobivanje soglasij za gradnjo in prenovo nepremi?nin.

Poraba kredita je namenska, banka pa dovoljuje, da se del kredita:

- pri nakupu 20 %,

- pri gradnji, obnovi, ali adaptaciji do 100 % izpla?a na ra?un kreditojemalca v banki.

Kreditojemalec je dolŞan podati izjavo o namenski porabi gotovinskega kredita. Banka s sredstvi kredita poravna obveznosti na ra?un izdajatelja dokumenta oziroma na ra?un prodajalca navedenega v pogodbi.

Obrestovanje je enako kot pri stanovanjskih kreditih. NajkrajÜa moŞna odpla?ilna doba je 60 mesecev. NajdaljÜa pa je pri mlajÜih od 45 let do 360 mesecev, pri starejÜih od 45 let pa do 240 mesecev.

Kreditira se lahko v okviru kreditne sposobnosti do 100 % vrednosti investicije (Priro?nik za odobravanje kreditov, 2012, str. 144,145).

Pri naloŞbeno hipotekarnih kreditih je ponudba namenjena predvsem premoŞnejÜim komitentom, ki jih v banki individualno obravnavamo in ocenjujemo, da jim lahko zaupamo.

Krediti se odobravajo lastnikom oziroma bodo?im lastnikom nepremi?nin za nakup stanovanjske nepremi?nine, ki jo kreditojemalec kupuje s sredstvi kredita z namenom oddajanja v najem. Kreditojemalec je dolŞan ban?nemu delavcu predloŞiti najemno pogodbo, najkasneje v treh mesecih po odobritvi kredita. ?e tega ne stori v dolo?enem roku, ima banka moŞnost odpovedati kreditno pogodbo in zahtevati vra?ilo celotnega dolga z obrestmi in vsemi stroÜki.

Najemna pogodba je lahko sklenjena za dolo?en ?as, vendar ne manj, kot je ro?nost kredita, lahko pa tudi za nedolo?en ?as, vendar s predvidenim enomese?nim odpovednim rokom.

Ban?ni delavec mora o moŞnosti oddajanja nepremi?nine v najem pridobiti mnenje informacijske borze nepremi?nin.

Poraba je mogo?a, ko je vzpostavljeno zavarovanje kredita in kreditojemalec zagotovi dokumente, ki :

- dokazujejo namen porabe,

- dokazujejo, da je v korist banke ustanovljeno zavarovanje zastavljene nepremi?nine.

Banka s sredstvi kredita poravna obveznost na ra?un izstavitelja dokumenta oziroma na ra?un prodajalca navedenega v pogodbi.

ViÜina kredita je odvisna od kreditne sposobnosti oziroma od bonitete kreditojemalca in kakovosti zavarovanja kredita, ki ne sme presegati 50% vrednosti nepremi?nine, ki je predmet nakupa s sredstvi kredita.

Maksimalna doba odpla?evanja je odvisna od minimalne mese?ne obveznosti, ki jo banka dolo?i ob prenosu kredita v odpla?ilo in zneska kredita. Priporo?ljiva najkrajÜa doba odpla?evanja kredita je pet let in najdaljÜa 10 let.

Obrestne mere so spremenljive in se spreminjajo v skladu z vsakokrat veljavnim Sklepom o obrestnih merah banke (Priro?nik za odobravanje kreditov, 2012, str. 146,147).

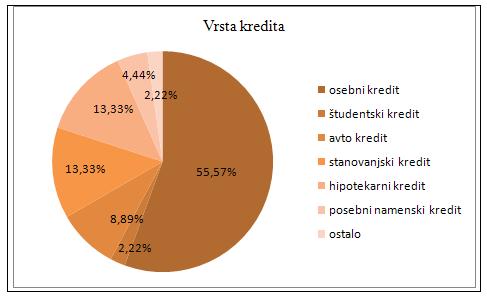

Slika 2: Vrsta kredita

Na podlagi rezultatov lahko ugotovim, da je dobra polovica (55,57%) anketiranih strank najela osebni kredit, v naslednji skupini so tisti anketiranci, ki so najeli stanovanjski in hipotekarni kredit (13,33%), za avto kredit se je odlo?ilo (8,89%) anketirancev, 4,44% je najelo kredit, ki je namenjen za zdravje, Üport in znanje. V zadnji skupini pa sta skupini anketirancev, ki so se odlo?ili za Ütudentski kredit in ostale vrste kredita (2,22%).

SPREMEMBA POGOJEV MED ODPLA?ILNO DOBO KREDITA

SPREMEMBE MATI?NIH PODATKOV

Med odpla?ilno dobo lahko pride do sprememb pri naslednjih podatkih:

- sprememba imena in priimka ter stalnega in za?asnega naslova kreditojemalca,

- sprememba naziva delodajalca,

- sprememba na?ina zavarovanja kredita,

- sprememba na?ina odpla?evanja kredita.

Vse zgoraj navedene spremembe se izvrÜijo na podlagi pisne zahteve stranke. Zahtevek se poÜlje v Sektor zalednih storitev za poslovanje s fizi?nimi osebami, kjer se izvrÜi popravek.

Pravilnost in to?nost mati?nih podatkov je pomembna zaradi obveÜ?anja stranke in delodajalca ob spremenjeni viÜini mese?ne obveznosti na kreditu.

Vse pisne zahtevke glede sprememb in ostala dokumentacija, ki je osnova za izvedbo spremembe mati?nih podatkov, se pripravi za skeniranje (Spremljava kreditnega poslovanja, 2011, str. 18).

REPROGRAM

Zakon o potroÜniÜkih kreditih v 19. ?lenu navaja, da ima potroÜnik pravico, da lahko kadar koli v celoti ali delno izpolni svoje obveznosti po kreditni pogodbi. Dajalec kredita je dolŞan potroÜniku na razumljiv na?in predstaviti zmanjÜanje obresti in drugih stroÜkov, ki bi nastali s celotnim ali delnim pla?ilom.

Kreditojemalec lahko v obdobju od najema do kon?nega popla?ila kredita nakaŞe na kredit delno popla?ilo. Na podlagi zakonskih dolo?il je potrebno za delno ali celotno pred?asno popla?ilo kredita pla?ati nadomestilo. V takÜnih primerih se je potrebno s kreditojemalcem dogovoriti, s kakÜnim namenom se je odlo?il za delno popla?ilo. Znesek pred?asnega popla?ila na kreditno partijo pomeni zmanjÜanje dolga. To se odraŞa na kreditu kot:

- sprememba ro?nosti kredita,

- sprememba viÜine mese?ne obveznosti,

- sprememba ro?nosti in viÜine mese?ne obveznosti hkrati.

Kreditojemalec je dolŞan skleniti dodatek k kreditni pogodbi, ki vsebuje Şeleno spremembo. Na osnovi delnega pla?ila na kredit se stanje dolga zmanjÜa, zato je potreben nov izra?un ro?nosti kredita ali nov izra?un mese?ne obveznost oziroma oboje. Sprememba se izvede tudi pri znesku trajnega naloga, ?e se kredit pla?uje preko trajnega naloga. Pri kreditu, ki se pla?uje preko upravno-izpla?ilne prepovedi, pa se o spremembi obvesti delodajalca.

MORATORIJ

V obdobju od najema do dokon?nega popla?ila kredita lahko nastopijo teŞave pri odpla?evanju mese?nih obveznosti. Pri zamudah lahko kreditojemalcem ponudimo moŞnost reprograma, v kolikor le obstaja moŞnost, da kreditojemalec zmore poravnati mese?ne obveznosti.

V kolikor kreditojemalec zaradi razli?nih razlogov za krajÜe ?asovno obdobje, vsekakor pa ne daljÜe od 18 mesecev, ne zmore poravnavati mese?nih obveznosti, je moŞno pri odpla?ilu za dolo?eno obdobje zagotoviti moratorij. Moratorij je odlog na odpla?ilo glavnice ali odlog na odpla?ilo glavnice in obresti. Doba moratorija ne podaljÜuje ro?nosti kredita, ki je navedena v kreditni pogodbi.

Namen moratorija je sanacija slabih naloŞb in dodatna funkcionalnosti kot podpora trŞenju.

Sklenitev moratorija je moŞna v naslednjih primerih:

- za stanovanjske in hipotekarne kredite, izjemoma tudi osebne kredite, kjer je sklenitev moratorija edina moŞnost za popla?ilo kredita,

- v primeru naravnih nesre? in ujem,

- v primeru izgube zaposlitve,

- v primeru prevzema dolga,

- ostali izredni dogodki (podlaga je soglasje direktorja podruŞnice).

PREVZEM DOLGA

Prevzem dolga se opravi s pogodbo med dolŞnikom in prevzemnikom, v katero privoli upnik. Bistvena posledica je, da s prevzemom dolga stopi prevzemnik na mesto prejÜnjega dolŞnika. Ta pa je s tem prost obveznosti.

Prevzem dolga se izvede v primeru brezposelnosti, lo?itve in kreditne nesposobnosti.

Ban?ni komercialist obravnava zahtevek oziroma proÜnjo kreditojemalca za prevzem dolga. Pri zahtevku je obvezno ugotavljanje kreditne sposobnosti. Ban?ni komercialist sklene dodatek h kreditni pogodbi.

PRISTOP K DOLGU

Pristop k dolgu se opravi s pogodbo med upnikom in tretjim, s katero se ta upniku zavezuje, da bo izpolnil njegovo terjatev do dolŞnika. Tretji stopi v zavezo poleg dolŞnika (solidarno poroÜtvo).

Pristop k dolgu se izvede v primeru smrti imetnika kredita.

Ban?ni komercialist sprejme proÜnjo kreditojemalca za pristop k dolgu. Pri pristopu k dolgu se ugotavlja kreditna sposobnost. Odobritev pristopa k dolgu je moŞna tudi pri kreditojemalcih, ki niso kreditno sposobni. Ban?ni komercialist poÜlje tudi obvestilo delodajalcu o pristopu in viÜini mese?ne obveznosti.

Slika 3: Ocenitev informiranosti kreditnih komercialistov v primeru, ko se spremenijo pogoji odpla?evanja kredita

Rezultati raziskave kaŞejo, da so v vseh primerih, ko se spremenijo pogoji odpla?evanja kredita, anketirane stranke ocenile informiranost s strani kreditnih komercialistov z oceno zadovoljivo. NajniŞji deleŞ ocene zadovoljivo je pri spremembi mati?nih podatkov in moratoriju v primeru naravnih nesre? (44,44%), najviÜji pa je pri pristopu k dolgu (62,22%). Sledi ji skupina, ki je ocenila informiranost s strani kreditnih komercialistov kot delno. NajniŞji deleŞ je pri spremembi na?ina odpla?evanja kredita (13,33%), najviÜji je pri moratoriju v primeru naravnih nesre? (28,89%). Malo niŞje je ocena odli?na. NajniŞji deleŞ je pri pristopu k dolgu (6,67%), najviÜji pa pri spremembi mati?nih podatkov in na?inu odpla?evanja kredita (26,67%). Na koncu je skupina, ki je ocenila informiranost kot slabo. NajniŞji deleŞ je spremembi mati?nih podatkov (2,22%), najviÜji pri prevzemu dolga (15,56%).

ZAKLJU?EK

Glede na trenutno finan?no situacijo v Sloveniji, ko se nahajamo v gospodarski krizi, so moŞnosti kreditiranja omejene. Poleg tega smo tudi pri?a naraÜ?anju brezposelnosti, ki ima lahko za posledico neodpla?evanje kreditov. Zato mi je bil izziv, opisati moŞnosti, ki jih banka nudi, da skupaj s strankami reÜi nastalo situacijo. Kajti spremembe kreditnih pogojev v korist strank in posledi?no tudi banke, lahko dolgoro?no gradi zaupanje strank. Pomo? in pripravljenost s strani banke sta pomembni, za reÜitev nastale situacije.

V ?lanku sem raziskovala dve trditvi. Prva trditev je bila, da se je banka pravo?asno in ustrezno odzvala na nastalo gospodarsko situacijo in Üe vedno nudi moŞnosti kreditiranja fizi?nim osebam. Ugotavljam, da je visoka stopnja zadovoljstva pri informiranju kreditojemalcev ob najetju kredita s strani komercialistov. NajpomembnejÜi na?in komunikacije je osebni stik s stranko. Dobri komercialisti so tisti, ki se znajo vŞiveti v situacijo. IÜ?ejo najugodnejÜo reÜitev za stranko v skladu s pravili poslovanja. Raziskava je pokazala, da prevladujejo osebni krediti in zavarovanje s pla?ilom zavarovalne premije pri zavarovalnici. Novost za kreditojemalce je tudi zavarovanje kreditov za primer brezposelnosti, ki je namenjeno vsem, ki so sklenili nov kredit za dobo daljÜo od 24 mesecev, v primeru izgube zaposlitve iz poslovnih razlogov odpla?evanje kredita prevzame zavarovalnica, ki ne bo zahtevala vra?ila pla?il. Velja za celotno odpla?ilno dobo kredita.

S spreminjanjem pogojev med odpla?ilno dobo kredita in moratorijem ter reprogramom kreditov fizi?nih oseb je NLB d.d. uspela zadrŞati zaupanje komitentov in odpla?evanje mese?nih obveznosti iz naslova kreditov. Glede na to, da je zaupanje do strank banka gradila dolgo obdobje, ga je v zelo kratkem ?asu tudi mo?no izgubila. Predvsem zaradi pohlepa, zavestno slabo opravljenega dela tako imenovane lojalnosti ter slabe kontrole s strani nadrejenih. Pomembno je obdrŞati stranke in jih enakovredno obravnavati. Tudi znani strokovnjak s podro?ja trŞenja navaja, da je bistveno draŞje pridobiti nove stranke, kot obdrŞati stare. Pri tem je pomembno, da se vsi oddelki in zaposleni zdruŞijo v celovit konkuren?ni sistem.

Sklepam, da so dognanja raziskave pokazale, da se zaposleni v banki trudijo za povrnitev zaupanja in ugleda banke. Prednost vidim v poÜteni in odprti komunikaciji med ban?nim usluŞbencem in stranko ter v kakovostnejÜi, fleksibilnejÜi in konkuren?nejÜi ponudbi banke.

VIRI IN LITERATURA

Bajt, A. in ètiblar, F. Ekonomija, ekonomska analiza in politika. Ljubljana: GV zaloŞba, 2004.

?ibej, A. J. Kako banke ra?unajo obresti. Ljubljana: ZdruŞenje bank Slovenije, 1998.

GlogovÜek, J. Denar, denarni sistem z osnovami denarne teorije. Maribor: Ekonomsko-poslovna fakulteta Maribor, 1996.

Jus, M. Kreditno zavarovanje. Ljubljana: Sanje, 2004.

Kotler, P. Marketing management. Ljubljana: Slovenska knjiga, 1996.

NLB Skupina. Strategija NLB Skupine (online). (citirano 15.09.2013). Dostopno na naslovu: http://www.nlbskupina.si/strategija.

Priro?nik za odobravanje kreditov fizi?nim osebam v NLB d.d. 12. izdaja. Ljubljana: NLB, 2012.

Schneider,W., Poto?nik, V. in Furlan, M. Gospodarsko poslovanje 2. Ljubljana: Mohorjeva Hermagoras, 2003.

Spremljava kreditnega poslovanja. Ljubljana: NLB, 2011.

Storitve za prebivalstvo. NLB krediti (online). (citirano 20.09.2013). Dostopno na naslovu: http://www.nlb.si/krediti.

TopliÜek, J. Obligacijski zakonik. Ljubljana: Javno podjetje Uradni list RS, d.o.o., 2010.

Veliki sploÜni leksikon: ?etrta knjiga: Ka-Ma. Ljubljana: DrŞavna zaloŞba Slovenije, 1997.

Zakon o potroÜniÜkih kreditih. Uradni list Republike Slovenije, Üt. 59/2010 (online). (citirano 23.09.2013). Dostopno na naslovu:

http://www.uradni-list.si/1/objava.jsp?urlid=201059&stevilka=3270. |

")