Blažena Košmerl: POSLOVNA MATEMATIKA IN STATISTIKA Z UPORABO RAČUNALNIŠKH PROGRAMOV

Blažena Košmerl: POSLOVNA MATEMATIKA IN STATISTIKA Z UPORABO RAČUNALNIŠKH PROGRAMOV |

|

|

POVZETEK V prispevku je prikazana uporaba poslovne matematike in statistike v poslovnem svetu. Opisana je splošna slika uporabe informacijske tehnologije pri poslovni matematiki in statistiki ter pri izračunih, ki so potrebni v vsakdanjem in poslovnem svetu. Splošen sklep prispevka je, da si poslovne matematike in statistike v 21. stoletju ne moremo zamišljati brez uporabe informacijske tehnologije, zato mora predavatelj omenjenih znanj obvladati tudi veščine informacijske tehnologije.

KLJUČNE BESEDE Poslovna matematika, statistika, poslovni svet, informacijska tehnologija

ABSTRACT The article illustrates the use of business mathematics and statistics in the world of business. The use of information technology in business mathematics and statistics is described as well as in calculations needed in everyday life and in the world of business. The general conclusion of the article is that business mathematics and statistics in the 21st century cannot be imagined without the use of information technology and therefore a lecturer should beside his knowledge of the above subjects also master the skills of information technology.

KEYWORDS

Uvod V današnjih razmerah globalnega poslovanja sta obstanek in rast podjetja odvisna od sposobnosti in kreativnosti menedžmenta pri sprejemanju odločitev. Menedžerji morajo na svoji poklicni poti vsakodnevno sprejemati pomembne poslovne odločitve, saj se odločajo za ustrezen pristop pri doseganju ciljev poslanstva in vizije podjetja. V obdobju finančne krize je sledenje ciljem težko, saj banke svoje zahteve čedalje bolj zaostrujejo in zahtevajo močna zavarovanja kreditov (zastavo nepremičnin zahtevajo že za kratkoročne kredite). Poslovna matematika in statistika sta dva pomembna faktorja, brez katerih si delovanja tako v poslovnem kot vsakdanjem svetu ne moremo zamisliti. K poslovni matematiki uvrščamo poslovne račune, izdelavo kalkulacij, preračunavanje in izračun obresti ter reševanje računskih problemov v zvezi z varčevanji in krediti, k statistiki pa osnovne statistične pojme, ki omogočajo razumevanje in izdelavo statističnih analiz in poročil, relativna števila, frekvenčne porazdelitve, range in kvantile, srednje vrednosti, mere variabilnosti in verjetnostne porazdelitve, analizo časovnih vrst itd. Uporabe poslovne matematike in statistike si v današnjem času ne moremo zamisliti brez pomoči računalnika in ustrezne programske opreme. Pri tem si lahko pomagamo s programom, ki je najbolj uporaben za izračune in analize, to je MS Excel. Če le-ta ni na voljo, lahko uporabimo odprtokodni program Calc, ki ima tako kot Excel, vgrajene finančne in statistične funkcije. Pri navajanju naših primerov bomo uporabljali MS Excel 10. Kot nam že ime predmeta pove, lahko predvidevamo, da ne gre brez računanja. Pomembno je, da pravilno izračunamo iskano količino, vendar to ni dovolj, saj moramo izračune pravilno interpretirati. Znanje poslovne matematike in statistike je vrednota, ki je ne smemo zanemariti tudi pri ustanavljanju novih podjetij, izračunu kalkulacij, analizi povpraševanja potencialnih kupcev izdelka, s katerim želite prodreti na tržišče, preračunov obresti, kot tudi varčevanja in kreditiranja. Podjetja vse pogosteje uporabljajo bančne kredite. Preden se podjetje odloči za ta korak, mora natančno analizirati kreditne pogoje pri različnih bankah. Podjetje zanima obrestna mera, pogoji odplačevanja, višina nadomestila, zavarovanje ter v kolikšnem času je mogoče pridobiti sredstva. V naslednjih poglavjih bomo analizirali nekaj osnovnih primerov z uporabo znanja poslovne matematike, statistike ter informatike.

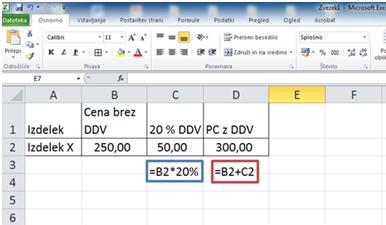

2. Poslovna matematika z uporabo excela Namen tega poglavja je predstaviti uporabo poslovne matematike z uporabo programa Excel, kot pomoč pri izračunu enostavnih primerov, s katerimi se vsakodnevno srečujemo. Zaradi obširne tematike, v prispevku ni mogoče prikazati vseh možnih izračunov, zato se bomo omejili le na nekaj izračunov. V poslovnem svetu se velikokrat znajdemo v situaciji, ko je potrebno ugotavljati premo ali obratno sorazmerne količine. Pri našem delovanju moramo ugotavljati odnose med deleži, ki so zastopani v neki celoti, ali pa ugotavljamo odnose med deleži in celoto. Včasih nam absolutni zneski povedo veliko manj kot odnosi med njimi. Lahko vzamemo primer tržnika v podjetju, ki izračunava prodajno ceno blaga in pri tem ugotavlja delež dobička. V Excelu nam odstotni format omogoča prikaz števila izraženega v odstotkih, tako npr. 50 % predstavlja vrednost 0,5, zato moramo v celico vpisati 0,5, sicer bomo imeli po nastavitvi odstotnega formata napačen prikaz vrednosti. Trgovina je postala v našem gospodarstvu pomembna dejavnost, ki zaposluje veliko ljudi, zato je vpliv trgovine na proizvodnjo in potrošnjo vse pomembnejši, saj prevzema vlogo povezovalcev proizvodnje in porabe, koordinacije med njima, fizičnega posredovanja blaga ter potreb in želja. Za izračun lahko vzamemo primer, ko moramo v oddelku prodaje izračunati prodajno ceno izdelka, če ima le-ta ceno brez davka na dodano vrednost 250,00 EUR. Ugotoviti moramo, kolikšna je prodajna cena in koliko znaša davek na dodano vrednost. Pri izračunu si pomagamo z Excelom: Slika 2.1.: Izračun prodajne cene

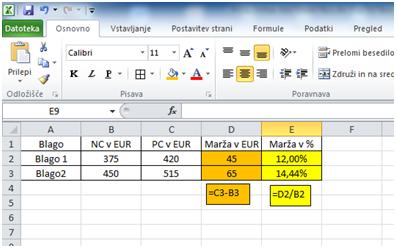

Z uporabo odstotnega računa lahko sestavimo predračune, račune, dobropise, izpolnjujemo pogodbe in izdelujemo poročila za menedžment podjetja. Za rešitev problemov odstotnega računa lahko uporabljamo sklepni račun, rešujemo jih lahko s sorazmerjem ali pa z linearnimi enačbami. Odstotni račun uporabljamo tudi v trgovini za izračun marže. Iz dosežene trgovske marže se financirajo stroški dosedanjih investicij v trgovsko mrežo ter oblikujejo dobički, ki jih bomo uporabili za prihodnje investicije. To je vsakodnevno podjetniško razmišljanje. Brez tega si ne moremo zamišljati tržnega gospodarstva. Marža je razlika med prodajno in nabavno ceno. Pri izračunavanju najprej ugotovimo razliko med prodajno in nabavno ceno, nato pa z razmerjem med maržo in nabavno ceno izračunamo odstotek marže, ki ga prikažemo v odstotnem formatu.

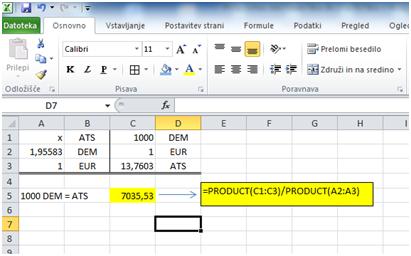

Slika 2.2.: Izračun marže Za reševanje problemov, ki so povezani s tujimi valutami in različnimi merskimi enotami, uporabljamo verižni račun. Uporabljamo ga, če nastopajo le premo sorazmerne količine. Pri računanju s pomočjo verižnega računa uporabljamo računsko shemo, ki jo imenujemo veriga. Verižni račun uporabljamo za preračun starih pogodb, v katerih so uporabljene neveljavne valute.

Do rezultata pridemo tako, da delimo produkt količin iz desnega stolpca s produktom znanih količin iz levega stolpca (Čibej 2001, 89). Slika 2.3.: Verižni račun

Pri poslovanju se srečujemo tudi z razdelilnim računom in sicer ga uporabljamo, kadar pridemo v situacijo, ko moramo razdeliti neko celoto na dva ali več delov, pri tem pa moramo zadostiti določenemu pogoju. Najpogosteje se pogoji nanašajo na predpisano razmerje med deleži (Čibej 2001, 94). Razdelilni račun lahko uporabljamo za delitev dobička delničarjem, družbenikom, delavcem, za delitev denarnih nagrad tržnikom, za delitev stroškov zavarovanja, prevoza, režije, špedicije, elektrike, telefona itd. (Bele 2010, 11). Poznamo dve vrsti razdelilnih računov in sicer enostavni in sestavljeni razdelilni račun. Enostavnega uporabljamo, če imamo samo en ključ delitve, torej če na razdelitev vpliva le en pogoj, če pa je pogojev več, govorimo o sestavljenem razdelilnem računu. Prodajne cene v podjetju zajemajo vse stroške, ki nastanejo od trenutka, ko gre proizvod v prodajo in dobiček. Pri odločanju je zelo pomembno, da prodajalci poznajo višino stroškov, saj se morajo odločati o plasiranju novega proizvoda na tržišče, ali pa za priznavanje popustov. Zato je potrebno narediti ustrezne kalkulacije, ki pomenijo izračun ali obračun. V zvezi s kalkulacijami so tesno povezani pojmi: cene, stroški in dobiček (Čibej 2001, 134).

S kalkulacijami izračunavamo lastne ali proizvodne cene, izračunavamo prodajne cene, preračunavamo nabavne cene, delimo stroške po stroškovnih mestih in stroškovnih nosilcih, izračunavamo donosnost posameznih izdelkov ali storitev itd. Pri izračunavanju kalkulacij, je potrebna velika mera natančnosti. Na podlagi kalkulacij lahko podjetje ugotovi, da s sedanjo višino stroškov, ne dosega dobička, zato sprejme določene ukrepe, da optimizira stroške.

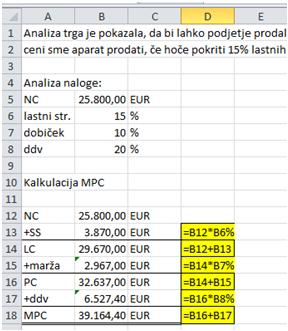

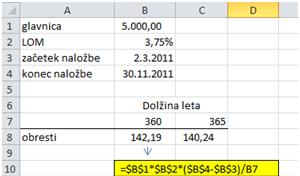

2.4.: Izračun maloprodajne cene Pri izdelavi kalkulacij uporabljamo različne metode. Lahko uporabljamo delitvene kalkulacije, kalkulacije z dodatki, kalkulacije za izračun prodajne cene, kalkulacije za izračun maloprodajne cene itd. Ko izdelujemo kalkulacije, ne smemo razmišljati o tem, katero vrsto kalkulacije bomo uporabili, temveč moramo razmišljati o problemu, ki ga želimo rešiti, sicer se lahko znajdemo na poti, ki bo podjetje pripeljala v izgubo in posledično v propad podjetja. Pri izračunu kalkulacij s pomočjo računalniških programov se pojavljajo odstopanja, saj program računa z veliko decimalnimi mesti. Ker določamo ceno v denarni enoti, zaokrožujemo rezultate na dve decimalni mesti. Nastavitev na dve decimalni mesti lahko izvedemo v programu, vendar to določamo samo za prikaz rezultatov, program v ozadju pa še vedno preračunava z vsemi decimalnimi mesti. Temu problemu se izognemo, če v Excelu uporabimo funkcijo ROUND. Pojem obresti je tesno povezan s finančnimi naložbami in njihovimi dohodki. Dohodek finančnih naložb kot so kredit, leasing, varčevanje in obveznice so obresti, pri delnicah pa se pojavlja kot dohodek dividenda. Ker se pri večini finančnih naložb pojavljajo obresti kot dohodek, se bomo omejili na prikaz izračuna le-teh. Pri kreditu se obresti obračunavajo kot nadomestilo, ki ga dolžnik oziroma kreditojemalec plača upniku oziroma kreditodajalcu. Določiti moramo količine in sicer glavnico, čas in obrestno mero. V praksi najpogosteje srečamo enoletno in mesečno kapitalizacijsko obdobje. Enoletno kapitalizacijsko obdobje se uporablja za devizno varčevanje, mesečno pa za obrestovanje denarnih sredstev na transakcijskem računu. Pri predmetu tudi poudarjamo, da je višina obresti odvisna od metode obračuna, saj se v praksi uporabljajo različni načini obračunov. Znanje, ki ga pridobimo, je zelo koristno, ne glede na to ali nastopamo v vlogi posojilodajalca ali posojilojemalca, saj se moramo odločiti, kakšne pogoje bomo ponudili oz. sprejeli, da bodo na videz ugodni, mi pa bomo še vedno dosegli čim višji donos. Pri izračunu obresti za enoletno obdobje vnesemo formulo v Excel samo od enačaja dalje. Vnesemo jo v obliki =G*p%. Ko se v praksi srečujemo z finančnimi naložbami, ugotavljamo, da ne traja samo eno kapitalizacijsko dobo. Najpogosteje se srečujemo z letno obrestno mero, naložbe pa trajajo manj kot eno leto ali več. Za obračunavanje lahko uporabljamo relativno ali proporcionalno obrestno mero. Za depozit, dan v banko izračunamo obresti na naslednji način:

Slika 2.5.: Izračun obresti

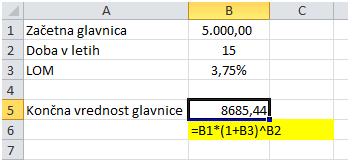

Metodo relativne ali proporcionalne obrestne mere oziroma linearni način preračuna obrestne mere uporabljamo v bančni praksi od 1. 7. 2002. Med leti 1987 in 2002 so uporabljali metodo konformne obrestne mere. Metoda relativne obrestne mere se v tujini uporablja že ves čas. Pri predmetu se srečujemo tudi z različnima načinoma obrestovanja in sicer z dekurzivnim in anticipativnim obrestovanjem. Pri dekurzivnem obrestovanju obračunamo obresti ter jih prištejemo h glavnici ob zaključku kapitalizacijske dobe ali po preteku finančne naložbe. To je tudi najpogostejši način obrestovanja v slovenski poslovni praksi. Pri anticipativnem obrestovanju, obračunavamo obresti vnaprej in jih odvzamemo od glavnice na začetku obrestovanja. V naši praksi se ta način le redko uporablja, je pa smiseln le pri dajanju posojil, saj dolžnik plača upniku obresti že, ko najame posojilo. Ta način je ugodnejši za posojilodajalca, za posojilojemalca pa je ugodnejše dekurzivno obrestovanje. Pri izračunu števila dni v Excelu, oblikujemo datumske celice in izračunamo razliko med izbranimi celicami. Pri izračunu glavnice z obrestno obrestnim računom nam je v veliko pomoč Excel, vendar moramo pregledno napisati podatke ter v formulah uporabljati sklice. Kako izračunavamo, nam prikazuje slika 2.6. V celico B1 vnesemo začetno vrednost glavnice, v celico B2 dobo varčevanja in v celico B3 letno obrestno mero. Glavnico izračunamo s formulo, ki jo sestavimo v celico B5. Ko pišemo letno obrestno mero v celico B3, moramo napisati v obliki 5%, zato pa ne smemo v nadaljevanju pri izračunu deliti s 100.

Slika 2.6.: Izračun končne vrednosti glavnice

Pri izračunavanju konformne obrestne mere uporabljamo finančno funkcijo NOMINAL, ki je že vgrajena, saj se tako izognemo korenjenju ter zapletenim formulam. Funkcijo NOMINAL uporabljamo za preračun letne obrestne mere na obrestno mero, za krajše kapitalizacijsko obdobje po konformni metodi. Enako kot pri obrestovanju je uporaba programa Excel v veliko pomoč tudi pri varčevanju in kreditiranju.

3. Statistične metode Pogosto naletimo na dilemo, kako se lotiti raziskave. Raziskovalna metodologija je v ekonomiji in tudi v menedžmentu zelo obsežna in se neprestano razvija. V družboslovju pojasnjujemo pojave, za katere menimo, da se pojavljajo množično. Za množičen pojav lahko smatramo slovenska podjetja, inovativna podjetja v razvijajočih gospodarstvih in tržno usmerjenih gospodarstvih. Raziskovalnega procesa se lotimo sistematično, ne smemo prezreti nobenega pomembnega koraka, saj nas to lahko pripelje do napačnega zaključka. Kumar (2005) priporoča splošni raziskovalni model, ki je sestavljen iz dveh delov, to sta načrtovanje in izvedba raziskave. Nadalje je razčlenil ta dva dela na osem faz. V njih opredelimo cilj raziskave in izberemo raziskovalno pot, katera nas bo pripeljala do cilja. S statistiko se srečujemo vsakodnevno, ko beremo časopise, revije, gledamo televizijo, poslušamo radio, brskamo po internetu. Mediji poročajo o gospodarski krizi, gospodarski rasti, o plačah, o inflaciji, o BDP-ju, o uspešnosti podjetij v določenih časovnih obdobjih, o številu vpisanih dijakov na srednje šole, o številu vpisanih študentov na višje in visoke šole, o priljubljenosti politikov in političnih strank itd. Bistvo statistike je proučevanje množičnih pojavov, njihova interpretacija in obdelava. Statistiko v poslovnem svetu uporabljamo za planiranje, ugotavljamo, kako se uresničujejo načrti in odkrivamo pomanjkljivosti. Tudi pri statistiki si lahko olajšamo delo, če uporabljamo pri izračunih programsko orodje MS Excel.

4. Zaključek Ugotavljamo, da si poslovne matematike in statistike v 21. stoletju ne moremo zamišljati brez uporabe informacijske tehnologije, zato mora predavatelj omenjenih znanj obvladati tudi veščine informacijske tehnologije. Potrebno je sodelovanje med predavatelji informatike in poslovne matematike ter statistike, da celovito podajajo in predstavljajo aktualne tematike, saj se od današnjih predavateljev na višjih strokovnih šolah pričakuje, da v proces izobraževanja vključujejo sodobno informacijsko-komunikacijsko tehnologijo. Z vključevanjem le-te predavatelj izboljša kakovost predavanj, saj tako razvija sposobnost študentov za samostojno učenje in pripravlja študente za izzive v poslovnem svetu. Med nastajanjem prispevka smo ugotovili, da so za uporabo pridobljenega znanja poslovne matematike in statistike v vsakdanjem in poslovnem svetu pomembne sposobnosti, ki se razvijejo med izobraževanjem, saj študenti pridobivajo relevantne informacije, razumevajo problem, analitično razmišljajo ter se pripravijo na poslovni svet, kjer je še kako potrebna iznajdljivost. Ob vsem tem pa ne smemo pozabiti, na kritično presojo rezultatov ter na občutek, da so rezultati dobljeni s statistično analizo smiselni in uporabni. Številne finančne institucije in podjetja iščejo kadre z znanjem poslovne matematike in statistike, ki so pripravljeni delovati na področju financ.

LITERATURA

Banka Slovenije. 2008. Priporočila o načinih obračuna obresti za posle s prebivalstvom. [online]. Dostopno na: http://www.bsi.si/iskalnik.asp?Page=1. [30. 1. 2012]. Čibej, J. A. 2001. Matematika za računovodje in finančnike. 3. Dopolnjena izdaja. Ljubljana: Zveza računovodij, finančnikov in revizorjev Slovenije. Košmelj, K. Uporabna statistika. 2007. 2. dopolnjena izdaja. Ljubljana: Biotehniška fakulteta, 2007. Dostopno na: http://www.bf.uni-lj.si/fileadmin/groups/2721/Uporabna_statistika_okt_2007/Uporabna_statistika_01.pdf. [30. 1. 2012]. Kumar, B. V. K. Vijaya. 2005. Corelation pattern recognition. Cambridge: Cambridge University Press. Lapuh Bele, J., Bele, D. 2002. Poslovna matematika s statistiko. 1. izdaja. Ljubljana: B2 d.o.o. Lapuh Bele, J., Bele, D. 2002. Poslovna matematika s statistiko. 2. dopolnjena izdaja. Ljubljana: B2 d.o.o. Lapuh Bele, J., Bele, D. 2008. Poslovna matematika s statistiko. 3. dopolnjena izdaja. Ljubljana: B2 d.o.o. Lapuh Bele, J., Krašovec, M. 2007. Excel za finančnike. Gradivo za tečaj. Ljubljana: B2 d.o.o. Združenje bank Slovenije. 2008. Bančne obresti - varno in pregledno. [online]. Dostopno na: http://www.zbs-giz.si/system/file.asp?FileId=2376. [30. 1. 2012]. |