")

IBS Mednarodna poslovna Üola Ljubljana

Vabimo vse, ki bi ×eleli prispevati v IBS poro?evalec, da se nam oglasijo s prispevki na info@ibs.si.

2011 > Letnik 1, Üt. 4

Doc. dr. Anita Ma?ek: Regulacija mednarodnih tokov kapitala kot instrument nadzora u?inkov neposrednih tujih investicij |

|

|

|

POVZETEK NaraÜ?anje obsega neposrednih tujih investicij in znotraj njih ?ezmejnih zdru×itev in prevzemov je prineslo nove prilo×nosti za podjetja, ki so udele×ena v tovrstnih mednarodnih transakcijah. Z vnaÜanjem strukturnih sprememb v gospodarstvu pa ?ezmejne zdru×itve in prevzemi povzro?ajo dolo?en pritisk na ekonomsko politiko dr×ave prejemnice tujih investicij. Slednji se je v zadnjih letih dodatno pove?al predvsem zaradi poseganja tovrstnih procesov v strateÜke panoge dr×av prejemnic, poleg tega pa so se v vlogi tujih investitorjev pojavili tudi t.i. skladi dr×avnega premo×enja, ki lahko v primeru ve?jih nakupov ogrozijo ekonomske cilje posamezne dr×ave - prejemnice tuje investicije. Klju?ne besede: neposredne tuje investicije, ?ezmejne zdru×itve in prevzemi, regulacija á REGULATION OF INTERNATIONAL CAPITAL FLOWS AS AN INSTRUMENT OF CONTROLLING ECONOMIC EFFECTS OF FOREIGN DIRECT INVESTMENTS Abstract Rising international capital flows and cross-border mergers and acquisitions have brought new opportunities for companies which participate in such transactions. On the other hand, as this causes structural changes in the economy, cross-border mergers and acquisitions represent also certain pressure on the economic policy in the receiving country. This pressure has risen in the last few years mainly because of two reasons, the first one being the entrance of cross-border mergers and acquisitions into the strategically important sectors and the second one being the increased role of foreign wealth funds in cross-border mergers and acquisitions, which can, in the case of big acquisitions, threaten economic goals of the individual receiving country. Key words: foreign direct investments, cross-border mergers & acquisitions, regulationá á

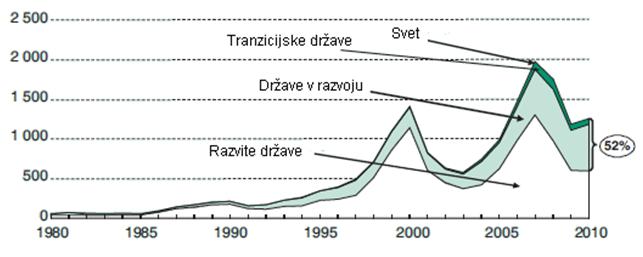

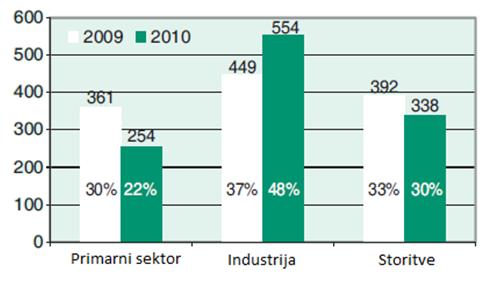

NaraÜ?anje obsega neposrednih tujih investicij (NTI) je sestavni del globalizacije. Razvoj tehnologije in liberalizacija mednarodne menjave pa sta nacionalne politike prisilili k liberalizaciji teh kapitalskih tokov (Dunning 1993, Rajan in Zingales 2003). Na spodnjem grafu prikazujemo gibanje globalnih NTI v obdobju od 1980 do 2010. Graf 1: Razvoj NTI med 1980 in 2010 á á Vir: UNCTAD 2011. Iz grafa 1 vidimo, da se je v obdobju med leti 1980 in 2000 obseg globalnih NTI pove?eval. V letu 2001 so rast prekinili napadi v ZDA, katerih posledica se na obsegu globalnih NTI pozna Üe v naslednjih dveh letih, nato pa je med leti 2004-2007 mogo?e opaziti ponovno stabilizacijo in rast NTI, ki pa je bila v letu 2008 prekinjena zaradi gospodarske in finan?ne krize. V letih 2008 in 2009 se je zato obseg globalnih NTI zni×eval. V prvem letu se je v primerjavi s prejÜnjim letom zni×al za 12 %,á v letu 2009 pa se je v primerjavi z letom 2008 zni×al za 32 %. V letu 2010 se je obseg globalnih NTI pri?el pove?evati in se tako v primerjavi z letom 2009 pove?al za 5 % (na 1.244 mia ameriÜkih dolarjev), vendar je bil Üe vedno za 37 % ni×ji od najve?jega obsega, ki je bil dose×en leta 2007 (1.971 mia ameriÜkih dolarjev). Vsa leta je bil najve?ji obseg globalnih NTI v razvitih dr×avah, v letu 2010 pa so dr×ave v razvoju in tranzicijske dr×ave skupaj prvi? pritegnile ve? kot polovico globalnih NTI. V lanskem letu se je mo?no pove?al obseg mednarodne proizvodnje, dr×avna multinacionalna podjetja pa so tudi lani igrala pomembno vlogo na trgu mednarodnih tokov kapitala (MTK). Po podatkih UNCTAD (2011) naj bi bilo v letu 2010 najmanj 650 multinacionalk v lastniÜtvu posameznih dr×av, ki imajo 8.500 tujih podru×nic po vsem svetu. To sicer predstavlja manj kot 1 % vseh multinacionalk na svetu, vendar so njihove izhodne investicije v letu 2010 kljub temu znaÜale 11 % celotnega obsega globalnih NTI. LastniÜtvo in upravljanje multinacionalnih podjetij, ki so v lasti dr×ave, logi?no pove?uje skrb v dr×avah prejemnicah teh investicij, dodatno pa skrb pove?uje tudi struktura vlaganj NTI. Le-to prikazujemo v spodnjem grafu. á Graf 2: Vlaganja NTI po panogahá á á Vir: UNCTAD 2011. Iz grafa vidimo, da se je obseg globalnih NTI v letu 2010 v primerjavi z letom 2009 pove?al v industriji, medtem ko se je v primarnem sektorju in sektorju storitev njihov obseg zmanjÜal. ?e obseg primerjamo z obsegom pred krizo (2005-2007), lahko ugotovimo, da si je primarni sektor ×e opomogel, sektor storitev je Üe vedno na manj kot polovici, medtem ko je obseg globalnih NTI v industrijo le Üe 10 % manjÜi, kot je bil v omenjenem obdobju.áá Pritisk na doma?e ekonomske cilje in s tem na ekonomsko politiko, ki ga povzro?ajo pove?an obseg NTI, struktura vlaganj teh tokov in lastniÜtvo multinacionalk v rokah posameznih dr×av spro×a zaÜ?itniÜko reakcijo dr×av prejemnic teh investicij, ki s ciljem prepre?itve vstopa tujih lastnikov v dolo?ene strateÜke sektorje dr×ave, sprejemajo razli?ne obrambne ukrepe.á V prvem delu temeljne raziskave bomo prikazali pomen liberalizacije in privatizacije za rast MTK ter razvoj mednarodnega nadzora in koordinacije MTK, nato pa bomo prikazali reakcije realne ekonomske politike na te procese. á

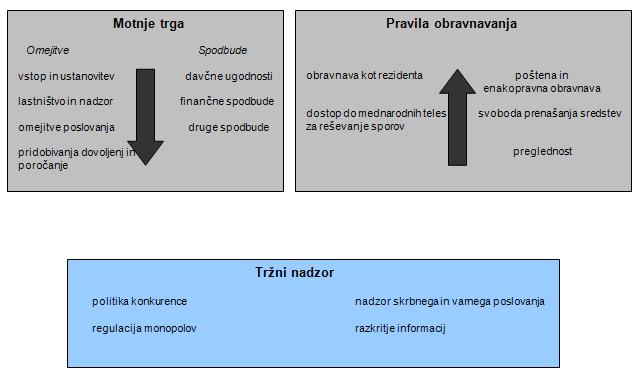

Na pove?anje obsega mednarodne trgovine in investicij so v glavnem vplivali gospodarska rast posameznih dr×av, liberalizacija, privatizacija in ve?ja dostopnost komunikacij in tehnologij (Adler in Hufbauer 2008). Liberalizacija v sploÜnem opredeljuje svobodo posameznika, ki ga ne ovira vlada, institucije ali tradicija, z ekonomskega staliÜ?a pa liberalizacija predstavlja predvsem umik vlade iz delovanja trgov. World Investment Report (UNCTAD 1998, 94-95) liberalizacijo opredeljuje kot dinami?ni proces, ki vklju?uje odstranjevanje mote?ih dejavnikov na trgu, okrepitev pozitivnih pravil obravnavanja tujih investitorjev in okrepitev tr×nega nadzora. Omenjene tri aspekte liberalizacije v poro?ilu prikazujejo s spodnjo sliko. Slika 1: Liberalizacija politik NTI

á Vir: UNCTAD (1998, 94). á Kot prikazuje slika 1, sta zmanjÜanje motenj na trgu in okrepitev pravil obravnavanja NTI neposredni posledici liberalizacije, medtem ko je nadzor trga nad temi procesi potreben za doseganje ?im ve?jih koristi liberalizacije. Ob tem je potrebno lo?iti razliko, ki obstaja med liberalizacijo NTI in politiko, ki ustvarja boljÜo klimo za investicije, ?eprav ta lo?itev v praksi vedno ni preprosta (UNCTAD 1998, 95). Dr×ave liberalizacijo v najve?ji meri podpirajo, ko njihova ekonomska politika verjame v pozitivne posledice MTK (Kobrin 2005, 75), njene sploÜne posledice pa se ka×ejo predvsem v pove?anju konkuren?nosti gospodarstva (Akdede 2005, 101-103). Drugi pomemben dejavnik rasti MTK je privatizacija. Gre za obliko prevzema dela ali celotnega podjetja s strani doma?ih ali tujih prevzemnikov. Predvsem Vzhodni ter Srednji Evropi je privatizacija predstavljala pomemben del tranzicije v tr×no gospodarstvo, hkrati pa je bila tudi orodje za privabljanje NTI (UNCTAD 2000, 159). Privatizacija prevzetim podjetjem ponuja prilo×nost, da se pod tujim lastniÜtvom hitreje in u?inkoviteje prestrukturirajo, dodatno pa pozitivno vpliva tudi na konkurenco na posameznem trgu (UNCTAD 2008, 23). Za prevlado pozitivnih posledic pred morebitnimi tveganji privatizacije, mora dr×ava prejemnica NTI voditi zdravo, u?inkovito in mednarodno konkuren?no ekonomsko politiko. Dodatno pa se morajo v procesu privatizacije, v katerega so vklju?eni tuji investitorji, vlade osredoto?iti tudi na prevzemno ceno in na ugled ter poslovni na?rt tujega investitorja (Kalotay in Hunya 2000, 62). Kljub pozitivnim posledicam, ki jih lahko privatizacija prinese, predstavlja ta proces politi?no precej ob?utljivo zadevo v mnogih dr×avah, predvsem ko gre za delovno intenzivne dr×ave, v katerih prevladuje strah pred izgubo delovnih mest (Kalotay in Hunya 2000). Intenzivnost, s katero privatizacija stimulira NTI je zato od dr×ave do dr×ave razli?na in odvisna od gospodarske politike posamezne dr×ave. V zadnjih letih so po obsegu privatizacije izstopale Avstrija, Francija, Portugalska in Irska, ki so leta 2006 pri?ele z velikim privatiziranjem dr×avnih podjetij (UNCTAD 2007, 72), v letu 2007 (UNCTAD 2008, 77) pa so po obsegu privatizacije svojih pomembnih sektorjev izstopale Poljska in Latvija, ki sta privatizirali dr×avna letalska in telekomunikacijska podjetja, ter Portugalska, ki je prodala glavni dele× v podjetju Rede Electrica National (REN). Na drugi strani so SlovaÜka, Estonija, Litva in Poljska dr×ave, ki so v letu 2007 proces privatizacije mo?no zavirale. SlovaÜka je ustavila velike privatizacijske na?rte in razglasila renacionalizacijo Ütevilnih strateÜkih panog. Podobno se je zgodilo tudi v Estoniji, Litvi in na Poljskem, kjer so vlade prepre?ile privatizacijo podjetij, ki naj bi bila nacionalno strateÜkega pomena. V letu 2010 se je proces privatizacije zaklju?il v Tur?iji. V tem letu in v prihodnjih pa se izvaja naslednji val privatizacije v Rusiji in Ukrajini (UNCTAD 2011). Odnos do MTK se je v dr×avah prejemnicah skozi leta spreminjal, nadzor nad mednarodnimi kapitalskimi tokovi pa je zagovarjal ×e Keynes. Njegove glavne poudarke na tem podro?ju prikazujemo v nadaljevanju. á

Keynes je v svojih tezah zagovarjal aktivno vlogo dr×ave pri delovanju trga, saj je po njegovem mnenju le tako mogo?e dose?i gospodarsko rast in stabilnost. Po njegovi tezi trg idealno deluje le, ?e dr×ava zagotovi stanje blizu polne zaposlenosti (Harris 1947, Reich 1999), zna?aj kapitalisti?ne dr×ave pa naj bi ╗zahteval mnogo ve? centralnega planiranja, kot ga imamo danes½ (Keynes 1982). Keynes ni nasprotoval kapitalizmu ali zanikal osrednje vloge trga, ampak je k Smithovi nevidni roki dodal koncept vidne roke dr×ave. Postavil je ideoloÜko podlago za ╗mened×ersko dr×avo½ in meÜano gospodarstvo (Hall 1989, Rasmussen 2006), politika pa je, kljub temu da je SploÜna teorija kot strokovna podlaga keynesianizma izÜla ×e leta 1936, njegov koncept sprejela Üele po 2. svetovni vojni. Keynes je veljal za najuglednejÜega ekonomista med tistimi, ki so podpirali nadomeÜ?anje uvoza z doma?o proizvodnjo (1933) in nadzor MTK. Za nadzor MTK se je zavzemal, saj naj bi ti tokovi nacionalno ekonomijo izpostavili nestabilnostim v mednarodnem gospodarskem prostoru, omogo?ali beg kapitala, ogro×ali potencialno gospodarsko rast in dav?no bazo ter vodili v prerazporeditev dohodka od revnih k bogatim. Menil je, da bi nacionalne dr×ave morale imeti mo×nost za neodvisno vodenje politike obrestne mere, ne pa da so podvr×ene enotni obrestni meri, ki jo implicira popolna mobilnost kapitala. Keynesova staliÜ?a so se udejanjila v njegovem sodelovanju pri oblikovanju brettonwoodskega sistema fiksnih te?ajev. Z Whiteom, ki je sodeloval pri pripravi dokumentov v imenu ZDA, sta se strinjala, da je v povojni ureditvi potrebno zagotoviti nadzor nad MTK, da bi se dosegla prosperiteta. Dr×ave naj bi uporabljale u?inkovite instrumente nadzora in sodelovale pri njegovem izvajanju. AmeriÜko finan?no ministrstvo je temu nasprotovalo in zahtevalo soglasje o popolni finan?ni liberalizaciji (Bond 1999), do katere ni priÜlo. V nekem smislu je prav takÜno omejevanje pomenilo kal za kasnejÜi razpad brettonwoodskega sistema. Keynes se je, ko je zagovarjal potrebno dr×avno intervencijo, zavedal mo×nega odpora posameznih kapitalistov oziroma gospodarskih dru×b (Rasmussen 2006), vendar takrat njihov vpliv Üe ni bil tolikÜen, kot je danes. Prav rast industrijskih in finan?nih multinacionalnih dru×b pa je verjetno pripomogla k zatonu keynesianske ekonomske politike (Crotty in Epstein 1995). Zaradi u?inkov, ki jih imajo mednarodni kapitalski tokovi na dr×ave prejemnice, lahko v preteklosti opazimo Ütevilne poskuse regulacije teh tokov. Razvoj le-teh prikazujemo v nadaljevanju. á

Kot pobude za ?im bolj u?inkovit nadzor so skozi pretekla obdobja bili predlagani razli?ni mednarodni predpisi, kodeksi in sporazumi, ki pa iz razli?nih razlogov pogosto niso bili sprejeti ali upoÜtevani. V nadaljevanju prikazujemo posamezne poskuse mednarodnega nadzora in koordinacije MTK, posebej pa izpostavljamo glavne zna?ilnosti evropske Direktive o prevzemnih ponudbah, ki to podro?je ureja na evropski ravni. á

Poskusi nadnacionalnega nadzora MTK segajo ×e v obdobje delovanja banke za mednarodne poravnave (Bank of International Settlments - BIS), ki so jo ustanovili na HaaÜki konferenci 1930. Ta naj bi pomagala stabilizirati MTK in bi naj na tem podro?ju imela podobno vlogo, kot jo ima danes v evroobmo?ju ECB (Siegel 1998). Naslednji poskus nadnacionalnega nadzora MTK sega v obdobje Bretton-Woods, ko je politika pod vplivom izkuÜenj iz krize v dvajsetih in tridesetih letih verjela, da je nadzor MTK pomemben za finan?no stabilnost nacionalnih gospodarstev. Z ustanovitvijo OEEC (1948), ki se je leta 1961 preobrazila v OECD in s sprejetjem dveh kodeksov o liberalizaciji (1961): Kodeksa o liberalizaciji kapitalskih tokov in Kodeksa liberalizacije nevidnih transakcij[1] se je pri?elo obdobje liberalizacije kapitalskih tokov (Dailami 1999, 7, OECD 2002), dodatno pa je k liberalizaciji prispeval tudi razpad brettonwoodskega sistema (1971). Kodeks liberalizacije nevidnih transakcij kasneje ni bil ve? v veljavi, lahko pa kot poskus mednarodnega urejanja tokov kapitala upoÜtevamo tudi Konvencijo glede zaÜ?ite privatne lastnine (OECD 1967), katere osnutek so predstavili ×e leta 1967. Ker ni bila podpisana, je ne uporabljajo kot instrument, ampak kot model za bilateralne investicijske pogodbe. Leta 1976 je OECD sprejela Deklaracijo o tujih investicijah in multinacionalnih podjetjih (Declaration on international investment and multinational enterprises), katere cilj je bil izboljÜati investicijsko klimo, spodbujati pozitiven prispevek multinacionalnih podjetij k ekonomskemu in dru×benemu napredku ter zmanjÜevati in odpravljati omejitve oziroma te×ave, ki lahko nastanejo pri teh transakcijah (OECD 2000). Leta 1991 so bila v Deklaracijo dodana Üe priporo?ila o reÜevanju sporov (Conflicting Requirements) (OECD 2000, 22). Leta 1972 je bila za globalno regulacijo financ ustanovljena Mednarodna kreditna in trgovinska banka - BCCI (Bank of Credit and Commerce International). Preden se je za?ela njena razgradnja v Ütevilnih sodnih postopkih v 80. letih, v katerih so ji razvite dr×ave oporekale pristranost, je vklju?evala 78 dr×av s preko 400 podru×nicami, s tem pa je nadzirala preko 20 milijard ameriÜkih dolarjev in glede na bilan?no vsoto predstavljala sedmo najve?jo zasebno banko na svetu (Kanas 2005). Leta 1974 je bila ustanovljena Mednarodna organizacija nadzornikov trga vrednostnih papirjev (International Organization of Securities Commissions - IOSCO), ki jo je na za?etku sestavljalo enajst agencij za regulacijo trga vrednostnih papirjev iz Severne in Ju×ne Amerike. V danaÜnjem ?asu, ko deluje globalno in nadzira ve? kot 90 % svetovnega trga vrednostnih papirjev, IOSCO sicer ozna?ujejo ohlapne smernice ter pogosti spori interesov pri njihovem dolo?anju (IOSCO 2008). Zaradi mnogih neuspelih poskusov nadnacionalnega nadzora MTK pa v zadnjem obdobju zahteve po mednarodni koordinaciji nadzora nad kapitalnimi tokovi vsebujejo tudi zahteve po iskanju demokrati?nega konsenza za oblikovanje takÜnih mednarodnih politik in demokratizaciji najpomembnejÜih institucij kot so WTO, IMF in Svetovna banka (Stiglitz 2000). V obmo?ju EU se je regulacija svobodnega pretoka kapitala formalno uveljavila leta 1994 z Maastrichtskim sporazumom (1994), ki je dereguliral MTK znotraj in zunaj EU (Huizinga in Jonung 2005). Iniciativo za doseganje ve?je stabilnosti MTK v EU predstavlja t.i. Level 3" Committees. To je leta 2005 dose×en dogovor o sodelovanju med tremi odbori EU; Odbor evropskih nadzornikov trga vrednostnih papirjev (The Committee of European Securities Regulators - CESR), Odbor evropskih nadzornikov bank (Committee of European Banking Supervisors - CEBS) ter Odbor evropskih nadzornikov za zavarovanja in pokojnine (Comitee of European Insurance and Occupational Pensions Supvisors - CEIOPS) (FSA 2008). èirÜe sodelovanje na podro?ju regulacije MTK predstavlja posvetovanje med regulatorji finan?nih trgov (Financial Market Regulatory Dialogue). V tej obliki ?ezatlantske koordinacije z ameriÜke strani nastopajo ameriÜko finan?no ministrstvo, svet guvernerjev ameriÜke centralne banke ter ameriÜka komisija za vrednostne papirje in trgovanje (American Securities and Exchange Comisison). Iz Evrope pa je vklju?ena Evropska komisija. Omenjeni dialog vklju?uje posvetovanje med parlamentoma obeh gospodarstev in je komplementaren z ?ezatlantskim poslovnim sodelovanjem (Transatlantic Business Dialogue - TABD) (European Commission 2004). ?etudi si omenjene iniciative prizadevajo za ?im ve?jo koordinacijo med regulatorji in podpirajo oblikovanje skupnih teles, pa ne zapuÜ?ajo prevladujo?e vloge trga pri uravnavanju teh transakcij, saj je eden izmed njihovih pomembnih ciljev odprava ovir za finan?ne transakcije (Ackermann 2007). Kot ×e omenjeno pomembno vlogo pri regulaciji MTK predstavlja tudi evropska Direktiva o prevzemnih ponudbah 2004/25/ES, ki jo podrobneje predstavljamo v nadaljevanju. á

Direktiva o prevzemnih ponudbah (v nadaljevanju prevzemna direktiva) naj bi bila pomembna osnova za pove?anje konkuren?nosti Evrope (Commission of the European Communities 2007, 3). Njen glavni cilj je bil uveljaviti na?eli notranjega trga EU, s katerima bi se podjetjem olajÜalo ?ezmejno poslovanje; prost pretok kapitala in pravica do svobodnega ustanavljanja podjetij (Bratina in Ma?ek 2007, 108). ?eprav je Ülo pri prevzemni direktivi za enega najpomembnejÜih vidikov oblikovanja mednarodno konkuren?ne ekonomske integracije, odziv dr×av ?lanic na omenjeno pobudo ni bil pozitiven. Prevzemna direktiva je bila po omahujo?i podpori dr×av ?lanic sprejeta po ve? kot 17 letih usklajevanj in pogajanj, Üele leta 2004 (Wymeersch 2008, 2). Za njen sprejem pa je bilo pomembno dovoljenje dr×avam, da pri prenosu zakonodaje v doma?i pravni sistem ohranijo posamezne obrambne mehanizme podjetij pred prevzemi. Pri prevzemni direktivi ne gre za seznam enotnih pravil, ki bi urejala ?ezmejne zdru×itve in prevzeme (?-M Z&P) znotraj EU, ampak so z njo so dolo?ena le omejena podro?ja pravil, ki jih je morala vsaka ?lanica implementirati v svojo zakonodajo o prevzemih (Freshfields Bruckhaus Deringer 2006, 12). Prevzemna direktiva obsega 23 ?lenov in po posameznih vsebinskih sklopih zajema (Uradni list Evropske unije 2004, 22-31):

Vsebino prevzemne direktive lahko razdelimo na dva dela. Cilj prvega je harmonizacija pravil postopka prevzemnih ponudb z vidika finan?ne transakcije, drugi pa se nanaÜa na obrambne mehanizme pri procesih ?-M Z&P (Wymeersch 2008, 3). Rok za implementacijo direktive v doma?i pravni sistem je bil 20. maj 2006, vendar je to v roku uspelo storiti le petim dr×avam ?lanicam; Danski, Franciji, Mad×arski, Luksemburgu in Veliki Britaniji (Freshfields Bruckhaus Deringer 2006, 12). Ostale ?lanice so jo v svoj pravni red implementirale kasneje. U?inkov prevzemne direktive Üe ni mogo?e predvideti. Wymeersch (2008, 16) zagotavlja, da je z opredelitvijo enotnega postopka prevzemne ponudbe, prevzemna direktiva pripomogla k ve?ji povezanosti trgov vrednostnih papirjev v Evropi. Dodatno pa koristi prinaÜajo Üe ?leni, ki se nanaÜajo na zaÜ?ito manjÜinskih delni?arjev. Pravila razkritja obrambnih mehanizmov bi naj pripomogla k ve?ji preglednosti procesov ?-M Z&P in la×jemu ter hitrejÜemu odlo?anju investitorjev. Prevzemna direktiva pa naj bi dolgoro?no pomagala tudi pri izboljÜanju standardov upravljanja dru×b (Commission of the European Communities 2007, 10). Na drugi strani pa Komisija evropskih skupnosti (Commission of the European Communities 2007, 10-11) opozarja tudi na nevarnosti oziroma pomanjkljivosti prevzemne direktive. Te se nanaÜajo predvsem na pravilo nevtralnosti, ki dolo?a, da morajo biti organi vodenja ali nadzora od trenutka, ko se seznanijo s prevzemno ponudbo, nevtralni. Vzdr×ati se morajo kakrÜnihkoli obrambnih mehanizmov (razen iskanja alternativne prevzemne ponudbe), ki bi utegnili onemogo?ati prevzemno ponudbo. Dodatno tveganje pa prinaÜa t.i. break-through rule oziroma pravilo spregleda, katerega rezultat so lahko dodatne ovire na trgih vrednostnih papirjev. Komisija od sprejetja prevzemne direktive spremlja in bo tudi v prihodnje spremljala procese ?-M Z&P in njihove u?inke. Odnos ekonomske politike do mednarodnih kapitalskih tokov je praviloma razli?en glede na to, za katero obliko NTI gre. Posebno pozornost pri tem zbujajo ?-M Z&P, saj se pojavljajo v sektorjih, ki imajo velike eksterne u?inke, predvsem na zaposlenost in delovanje infrastrukture.[2] ?-M Z&P so zaradi tega pogosteje razlog za pojav emocionalnih razprav o ╗nacionalnem interesu½ v medijih, politiki in strokovnih razpravah. V naslednjem poglavju prikazujemo realno ekonomsko politiko na podro?ju NTI v EU. [1] Kodeks liberalizacije nevidnih transakcij se je v glavnem nanaÜal na ?ezmejne storitve. [2] Pri tem mislimo predvsem na sektorje mobilne telefonije, transporta, avtomobilske industrije, kemi?ne industrije, telekomunikacij in finan?nih storitev. á

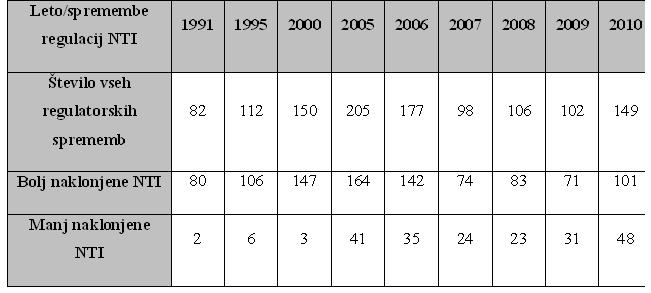

VpraÜanja glede ╗nacionalnega interesa½ so se opazno pojavila v ?asu, ko se je v 90. letih tudi preko NTI in ?-M Z&P pri?ela konsolidirati evropska industrija. Mo×nosti dr×ave, da se upira MTK, so povezane z velikimi stroÜki in izgubo dela BDP, vendar je tako razmiÜljanje dr×av pogosto. Raziskave pri ocenjevanju javnega mnenja o pritokih tujega kapitala so pokazale, da je v konkretnih primerih odprtost nacionalnih dejavnikov na te×ki preizkuÜnji[1] (Vaara idr. 2001, Ovin 2003, Urban 2003), pri tem pa ne gre le za ogro×enost ekonomskih ciljev in polo×aja doma?ih elit, temve? tudi za problem vloge doma?ih lastnikov (UNCTAD 2000). Glede na dejstvo, da NTI prinaÜajo tako prilo×nosti kot tudi nevarnosti, Mehta in Dugal (2003, 34-36) predlagata, da mora ekonomska politika svoje ukrepe usmeriti v maksimiziranje koristi in minimiziranje stroÜkov teh procesov. To lahko naredi z razli?nimi ukrepi, npr. z regulacijo lastniÜtva, kriterijev velikosti, pregledovanjem ali spodbudami. V osnovi lo?imo liberalni, selektivni in nadzorni pristop ekonomske politike do procesov NTI. Pri liberalnem pristopu je regulacija namenjena le usklajenosti NTI z nacionalnimi, ekonomskimi, politi?nimi in kulturnimi cilji. Za zmanjÜevanje stroÜkov NTI pa Mehta in Dugal (2003, 34-36) predlagata selektivni pristop ekonomske politike do NTI, pri katerem skuÜa dr×ava ustvariti ugodne pogoje za privabljanje NTI. Dr×ave se v okviru tega pristopa navadno poslu×ujejo razli?nih ukrepov s podro?ja dav?ne politike, carin, politike deviznih te?ajev, idr. (Ageel in Nishat 2005, 2-3). Dr×ava pa lahko za svojo politiko do NTI izbere tudi nadzorni pristop, s katerim dolo?i sektorje, v katerih so tuje investicije prepovedane, omeji obseg tujega lastniÜtva v izbranih panogah, zaÜ?iti doma?e lastniÜtvo zemljiÜ? ali uvede pregled in presojo tujih investicij (Thomsen 1999, 19-21). UNCTAD (2000, 202) k omenjenim instrumentom dodaja Üe politiko konkurence, saj lahko ?-M Z&P mo?no ogrozijo konkurenco tako v ?asu vstopa na trg kot tudi kasneje. Svoboda dr×av pri uvajanju zaÜ?itnih ukrepov v zvezi z NTI je deloma omejena z razli?nimi sporazumi, npr. sporazumi o prosti trgovini, sporazumi o zaÜ?iti in spodbujanju mednarodnih nalo×b, s prevzemno direktivo ipd. V tabeli 1 prikazujemo Ütevilo regulacijskih sprememb na podro?ju NTI, ki so se zgodile od leta 1991. Tabela 1: Spremembe regulacij NTI od leta 1991 do leta 2010

Vir: UNCTAD (1999, 2006, 2008, 2011). [1] Njihove rezultate je skozi 90. leta potrjevala realna politika velikih evropskih socialnih dr×av (npr. prevzem Mannesmanna s strani Vodafone, Olivettija s strani nemÜkega Telekoma). Iz tabele 1 vidimo, da so bile Üe ob koncu 90. let[1] in v za?etku novega desetletja spremembe regulacij zelo naklonjene NTI - npr. v letu 2000 so bile od 150 regulacijskih sprememb samo 3 v smislu omejevanja tovrstnih transakcij. Od leta 2003 pa trend podpore liberalizacije MTK nekoliko pada. V letu 2005 je Ütevilo neprijaznih oziroma omejitvenih politik ×e dosegalo 20 % vseh vpeljanih regulacijskih sprememb, v letu 2007 jih je bilo 25 %, v letu 2009 jih je bilo 30 %, v letu 2010 pa ×e 32%. Kot omenjeno ×e v prejÜnjih poglavjih, je razlog za zmanjÜanje podpore liberalizacije MTK verjetno naraÜ?ajo? obseg tujih prevzemov v strateÜkih sektorjih posameznih dr×av (Ahearn 2006), naraÜ?anje NTI, ki so v lasti posameznih dr×av in struktura vlaganj NTI, deloma pa je k zmanjÜanju podpore liberalizaciji MTK v zadnjih letih prispevala tudi gospodarska in finan?na kriza. V letu 2010 je 74 dr×av sprejelo regulatorske spremembe, ki se nanaÜajo na NTI. Nekatere dr×ave so v tem smislu sprejele regulacijo, da bi zaÜ?itile nacionalne ekonomske cilje, druge so uvedle pregled in presojo tujih investicij, spet tretje pa so oblikovale dodatne instrumente za preu?itev prevzemov podjetij, ki so v lasti dr×ave (Marchick in Slaughter 2008, 2, UNCTAD 2011). Glede na poro?ilo Global FDI Policy (Marchick in Slaughter 2008) v regulacijah in sprejemanju zakonodaje v smeri nadzora NTI oziroma ?-M Z&P izstopajo Rusija, Nem?ija, Mad×arska, Francija in Gr?ija. Osredoto?ene so predvsem na zaÜ?ito pred vstopom tujih investitorjev v podjetja, ki so strateÜko pomembna za dr×avo. Na drugi strani izstopa Velika Britanija, ki v zadnjih 20 letih, ko je priÜlo do mo?nega o×ivljanja MTK, sprejema najve? vhodnih NTI v Evropi. Njena liberalna ureditev je tako napredovala, da lahko tujec kupi kontrolne delnice ve?ine britanskih korporacij. ètudija, ki raziskuje protekcionizem na podro?ju NTI, ki jo je izvedel CMS (2008) na podlagi raziskovanja konkretnih primerov in politik v 17 evropskih dr×avah, prikazuje, da - razen v Veliki Britaniji in na Nizozemskem - v vseh evropskih dr×avah obstajajo pravila, ki diskriminirajo tuje investitorje. Avtorji Ütudije so protekcionizem glede na rezultate razdelili v pet glavnih skupin (CMS 2008, 4-5). Prva skupina zajema dr×ave, ki prepre?ujejo prevzem zemlje s strani tujcev, vanjo pa sodijo Avstrija, Bulgarija, Poljska, Rusija, Romunija, èvica in Ukrajina. Druga skupina vklju?uje protekcionizem, povezan s prevzemi podjetij s podro?ja obrambne industrije. Skupina vklju?uje najve? dr×av; ?eÜko republiko (oro×je), Francijo (oro×je, nuklearna energija, storitve zasebnega varovanja), Nem?ijo (oro×je, satelitska tehnologija), Italijo, Romunijo, Rusijo, SlovaÜko, èpanijo in Ukrajino (vse za oro×je). Tretja skupina prepre?uje tuje prevzeme v strateÜkih panogah, ki niso neposredno povezane z obrambo, ampak so za dr×ave nacionalnega pomena. To so energija (Italija, Ukrajina, èpanija), farmacevtska industrija (Romunija, Francija) in finan?ne storitve (èvica). ?etrta skupina prepre?uje prevzeme s strani tujcev v panogah, ki skuÜajo zaÜ?ititi javni interes. To so panoge, ki so zaÜ?itene pred tujim politi?nim vplivom, ali pa panoge, ki Ü?itijo ljudi pred hazarderstvom. Panoga elektronskih medijev je zaÜ?itena v Avstriji, Ukrajini, na Poljskem in SlovaÜkem. Tuje investicije v igre na sre?o in igralniÜtvo pa zahtevajo javno odobritev na ?eÜkem, Poljskem, SlovaÜkem, v Franciji in Romuniji. Peta skupina zajema dr×avi, ki glede na rezultate CMS (2008, 4-5) nimata zakonske diskriminacije tujih prevzemov. Sem sodita Velika Britanija in Nizozemska, ki nimata nobenih posebnih pravil, ki bi prepre?evala prevzem podjetij s strani tujcev. Posedujeta pa nekatera pravila za izbrane sektorje, ki zahtevajo potrditev regulatorja, npr. Velika Britanija lahko posega v primerih, ko gre za nacionalno varnost. V evropskih dr×avah smo bili proti koncu leta 2005, leta 2006 in kasneje pri?a odmevnim primerom protekcionizma zaradi tujih investicij. Leta 2006 je na primer nemÜka kanclerka Angela Merkel holdinÜkemu podjetju Russia Sistema prepre?ila prevzem dele×a podjetja Deutsche Telekom. Istega leta je italijanski minister za infrastrukturo Üpanskemu podjetju Abertis prepre?il prevzem italijanskega podjetja Autostrade. èpanska vlada je ve?krat zelo uspeÜno ustavila E.ON-ovo ponudbo za prevzem podjetja Endesa. Francoski predsednik vlade de Villepin je interveniral pri zdru×itvi Suez and Gaz de France, da bi prepre?il prevzem podjetja Suez s strani italijanskega energetskega podjetja ENEL. Leta 2007 je italijansko podjetje Olimpia pri?elo s pogajanji za prodajo delnic Telecom Italia ameriÜkemu podjetju AT&T in mehiÜkemu operaterju America Movil, vendar prodaja zaradi politi?nih pritiskov zaÜ?ite pred tujimi investitorji ni bila realizirana. V istem letu je izstopal tudi francoski primer intervencije, ko je francoska vlada ob Üpekulacijah tujega prevzema francoske banke Societe Generale, dosledno zagovarjala, da bo francoska banka ostala v dr×avni lasti (CMS 2008, 13). á

Ovire, ki jih postavlja ekonomska politika NTI, vplivajo na podaljÜanje trajanja transakcije, ceno in tudi na kasnejÜi razvoj NTI. Na dolgi rok pa oviranje tokov NTI lahko vpliva tudi na zmanjÜan obseg tokov NTI (Marchick in Slaughter 2008, 33). Intervencije vlad v mednarodne tokove kapitala so se ×e ve?krat izkazale kot negativne. Posledice politike poudarjanja ╗ekonomskega nacionalizma½ in favoriziranja ╗nacionalnih prvakov½ so se pokazale tako v Nem?iji, ki je s ciljem prepre?itve mo×nosti izmenjave podatkov, ki so temeljili na protokolih ZDA, Ü?itila monopolizem ponudbe stacionarne telefonije in zato porabila veliko denarja, ter v Franciji, ki je porabila milijarde za razvoj neuspeÜnega letala ╗Ultrasonic Concorde½, Üe ve? pa za poskus ustanovitve industrije ra?unalniÜtva s sede×em v Franciji. V izgube je zaÜla tudi Üpanska vlada, kar je nazorno pokazal primer, ko je Üpanski minister Zapatero leta 2005 pozdravil prevzemno ponudbo Üpansko-katalonskega energetskega podjetja Gas Natural (za 21,3 Ç), ki je dobila prednost pred ponudbo nemÜkega E.ON (za 40 Ç). èpanska vlada je bila zaradi dajanja prednosti doma?im politi?nim razmeram s favoriziranjem Gas Natural-a pripravljena izgubiti 20 milijard Ç. Podobna zgodba je bila z Endeso, kjer si je moral italijanski ponudnik ENEL deliti prevzem s Üpansko Acciono, da je Üpanski dele× v tem podjetju ostal kontrolnih 50,01 % delnic (Heufers 2008). Omenjeni primeri jasno ka×ejo, da so v posameznih dr×avah interesi vlad ve?ji od negativnih posledic, ki jih lahko prinesejo intervencije. Vlade so naklonjene zamisli ╗nacionalnih prvakov½, ker imajo od tega dvojno korist. Zaradi vztrajanja pri doma?em lastniÜtvu pomembnih podjetij dobijo pozitivno notranjepoliti?no publiciteto, ve?krat pa se pojavijo kot t.i. ╗angeli reÜitve½, ko podjetjem, ki zaidejo v te×ave, zagotovijo pomo? (Heufers 2008). O?itno se zanaÜajo na slab spomin politi?nega trga, ki pozabi, da so ista podjetja verjetno izgubila konkuren?nost ravno zaradi prevelike dr×avne podpore in odvisnosti od nje. Vse ve?ji protekcionizem na podro?ju politike NTI z ekonomskega vidika ni ugoden, saj izziva upor globalnega kapitala z velikimi posledicami za svetovno gospodarstvo. Ne smemo namre? pozabiti, da arbitra×a pri MTK ne poteka le na temelju razli?nih mejnih stopenj donosa in varnosti nalo×b, ampak zasebni vlagatelji iÜ?ejo tudi stabilne razmere, ki jih ozna?uje predvsem odnos realne politike do NTI in do ?-M Z&P (Ma?ek 2008, 33). áá

Odnos do liberalizacije mednarodnih tokov kapitala se je skozi obdobja zelo spreminjal. Medtem ko je od leta 1990 mogo?e opaziti predvsem veliko podporo liberalizaciji teh tokov, je v zadnjem ?asu mogo?e opaziti Ütevilne reakcije posameznih vlad, ki nakazujejo na zmanjÜano podporo liberalizaciji. Primerjava odziva nekaterih dr×av na procese mednarodnih kapitalskih tokov v zadnjih letih ka×e na naraÜ?ajo? zaÜ?itniÜki odnos dr×av, ki je posledica naraÜ?ajo?ega obsega teh tokov, spremembe strukture teh vlaganj, vstopa tujih lastnikov v sektorje, ki so strateÜkega pomena in poleg tega prispevajo pomemben dele× v doma?em BDP, ter naraÜ?anja Ütevila multinacionalk, ki so v lasti posameznih dr×av. Kljub temu, da vsaka NTI pomeni dolo?eno izgubo nacionalnega nadzora nad delom gospodarstva in se to tendenciozno lahko ozna?i kot izguba nacionalne suverenosti, so negativne posledice intervencij na tem podro?ju jasno pokazale, da mora biti ekonomska politika vseh dr×av pozorna, da skrb za nacionalni interes usmerja racionalno. Na pomembnost tega je ×e leta 2000 opozorila Danuta H³bner, Evropska komisarka za regionalni razvoj, ki meni, da neracionalno usmerjanje skrbi za nacionalni interes hitro vodi v nacionalizem in tako ogro×a demokracijo (H³bner 2000). Po mnenju Mortimora in Vergare (2004) je za dr×avo najpomembneje, da si ustvari nazorno predstavo o svojih pri?akovanjih od neposrednih tujih investicij, v katerih sektorjih gospodarstva imajo dolo?ene konkuren?ne prednosti, in kako dale? bo tujim investicijam dovolila vstopiti v svoje gospodarstvo. [1] Glede na poro?ilo UNCTAD (2000) je med leti 1991-1999 od 1035 sprememb v regulaciji NTI, 94% le-teh ustvarilo bolj prijazno okolje za NTI. á 1.ááááá Ackermann, J. 2007. Effective regulation of international financial markets û priorities for action. IIF Open Program. Commerzbank Tower, Frankfurt. 2.ááááá Adler, M., in G. C. Hufbauer. 2008. Policy liberalization and FDI Growth 1982-2006. Working paper 08-07. Peterson Institute for International Economics [online]. Dostopno na: http://www.petersoninstitute.org/publications/wp/wp08-7.pdf. [21. 3. 2009]. 3.ááááá Ageel, A., in M. Nishat 2005. The Determinants of Foreign Direct Investment in Pakistan [online]. Dostopno na http://www.pide.org.pk/pdf/psde20AGM/THE%20DETERMINANTS%20OF%20FOREIGN%20DIRECT%20INVESTMENT%20IN%20PAKISTAN.pdf. [17. 3. 2009]. 4.ááááá Ahearn, R. 2006. Europe: Rising Economic Nationalism? CRS Report for Congress. Order Code RS22468 5.ááááá Akdede, S. H. 2005. The Links Between Economic Liberalization and Productivity Growth [online]. Dostopno na: http//sbe.dumlupinar.edu.tr/9/101.pdf. [7. 6. 2008]. 6.ááááá 1999. A case for Capital controls [online]. Dostopno na: http://www.isgnweb.org/pub/01-007.htm. [2. 9. 2006]. 7.ááááá Bratina, B., in A. Ma?ek. 2007. Novi zakon o prevzemih ZPre-1 v lu?i ureditve prevzemov v EU. NaÜe gospodarstvo 53 (3/4): 107û115. 8.ááááá CMS. 2008. Fortress Europe. The risk of rising protectionism in Europe [online]. Dostopno na: http://www.cmslegal.com/newsmedia/news/newsdetail/pages/default.aspx?PublicationGuid=64cb4272-74d7-436b-9956-055d1ffab1b7. [7. 1. 2009]. 9.ááááá Commission of the European Communities. 2007. Report on the Implementation of the Direktive on Takeover Bids. Commission staff working document. SEC 268. 10.á Crotty, J., in G. Epstein. 11.á Dailami, M. 1999. Managing Risk of Capital Mobility. World Bank Policy Research Working Paper 2199 [online]. Dostopno na: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=623952. [5. 9. 2007]. 12.á Dunning, J. H. 1993. Multinational Enterprises and the Global Economy. England: AddisonûWesley. 13.ááááááá European Commission. 2004. EU-US Financial Markets Regulatory Dialogue [online]. Dostopno na: http://ec.europa.eu/internal_market/finances/docs/general/eu-us-dialogue-report-state-of-play_en.pdf. [2. 3. 2009]. 14.á Freshfields Bruckhaus Deringer. 2006. Public takeovers in Europe [online]. Dostopno na: http://www.freshfields.com/publications/pdfs/2006/15414.pdf. [5. 4. 2007]. 15.á FSA. 2008. Joint work by the three Level 3 committees (3L3) [online]. Dostopno na: http://www.fsa.gov.uk/pages/About/What/International/european/lamfalussy/committees/index.shtml. [2. 3. 2009]. 16.á Hall, R. A. 1989. The political power of economic ideas: Keynesianism across Nations. New York: Princeton University Press. 17.á Harris, E. S. 1947. The New Economics: KeynesÆ Influence on Theory and Public Policy. New York: Alferd A. Knopf. 18.á Heufers, R. 2008. National champions - a waste of taxpayer's money [online]. Dostopno na: http://www.fnst-freiheit.org/webcom/show_article.php/_c-705/_nr-149/printmode-true/i.htmlá [30. 6. 2008]. 19.á H³bner, D. 2000. Limits to National Sovereignty. Execuitve Secretary, United Nations Economic Commission for Europe- European Forum Alpbach [online]. Dostopno na: http://www.unece.org/press/execsec/2001/dh280800.htm [2. 9. 2006]. 20.á Huizinga, H., in L. Jonung. 2005. The internationalisation of asset ownership in Europe. Cambridge University Press. 21.á IOSCO. 2008. IOSCO Historical Background [online]. Dostopno na : http://www.iosco.org/about/index.cfm?section=history). [15. 02. 2009]. 22.á Kalotay, K., in G. Hunya. 2000. Privatization and FDI in Central and Eastern Europe. Transnational Corporations 9 (1): 39-66. 23.á Kanas, A. 2005. Pure contagion effects in international banking: the case of bcci's failure. Journal of Applied Economics 1. 5. 2005. 24.á Keynes, J. M. 1933. National Self-Sufficiency. Yale Review 22: 758. 25.á Keynes, J. M. 1982. The Collected Writings of John Maynard Keynes. Volume XXI, Activities, 1931-1939: The World Crisis and Policies in Britain and America, London: Macmillan. 26.á Kobrin S. J. 2005. The determinants of liberalization of FDI policy in developing countries: a cross-sectional analysis, 1992-2001. Transnational Corporations 14 (1). 27.á Ma?ek, A. 2008. Regulacija mednarodnih tokov kapitala û komu naj slu×i? Ban?ni vestnik 57 (10): 30-33. 28.á Marchick, D. M., in M. J. Slaughter. 2008. Global FDI policy: correcting a protectionist drift. CSR 32 [online]. Dostopno na: http://www.cfr.org/content/publications/attachments/FDI_CSR34.pdf. [15. 6. 2008].á 29.á Mehta, P. S., in M. Dugal. 2003. ABC of FDI. Monographs on Globalisation and India û Myths and Realities. 3. CUTS Centre for International Trade, Economics & Environment. 30.á áMortimore, M., in S. Vergara. 2004. Targetting winners: Can FDI policy help developing countries industrialize? European Journal of Development Research 16 (3): 499-530. 31.á OECD. Organization for Economic Co-operation and Development. 1967. Convention on the Protection of Foreign Property [online]. Dostopno na: http://webdomino1.oecd.org/horizontal/oecdacts.nsf/Display/C1C13D9B6E6C863CC125729B0054D765?OpenDocument. [10. 10. 2007]. 32.á OECD. Organization for Economic Co-operation and Development. 2000. The OECD Declaration and Decisions on International Investment and Multinational Enterprises: Basic Texts [online]. Dostopno na: http://www.olis.oecd.org/olis/2000doc.nsf/LinkTo/NT00002BE6/$FILE/00085743.PDF. [26. 5. 2008]. 33.á OECD. Organization for Economic Co-operation and Development. 2002. Forty YearsÆ Experience with the OECD Code of Liberalisation of Capital Movements. Directorate for financial, fiscal and enterprise affairs. 34.á OEEC. Organisation for European Economic Co-operation. 1948. V History of the OECD. [online]. Dostopno na: http://www.oecd.org/document/63/0,3343,en_2649_201185_1876671_1_1_1_1,00.html. [5. 2. 2009]. 35.á Ovin, R. 2003. Ekonomska politika Slovenije na poti v odprto gospodarstvo. Economic and Business Review (5): 63-73. 36.á Rajan, R. G., in L. Zingales. 2003. The Great Reversals: The Politics of Financial Development in the Twentieth Century. Journal of Financial Economics 69: 5û50. 37.á Rasmussen, H. 38.á Reich, R. B. 1999. John Maynard Keynes. His radical idea that governmentsáááá should spend money they donÆt have may have saved capitalism [online]. Dostopno na: http://www.jobsletter.org.nz/art/keynes.htm. [15. 9. 2006]. 39.á Siegel, M. 1998. Control of International Capital: A survey of Policy Options [online]. Dostopno na: http://www.globalpolicy.org/socecon/glotax/currtax/1998/silver.htm. [5. 10. 2006]. 40.á Stiglitz, J. E. 2000. Capital Market Liberalization, Economic Growth, and Instability. World Development 28 (6): 1075û1086. 41.á Thomsen, S. 1999. Southeast Asia: The Role of Foreign Direct Investment Policies in Development. Working papers on international investment [online]. Dostopno na: http://www.oecd.org/dataoecd/5/24/1897793.pdf. [2. 4. 2008]. 42.á UNCTAD. United Nations Conference on Trade and Development. 1998. World investment report 1998. Trends and Determinants. New York. 43.á UNCTAD. United Nations Conference on Trade and Development. 1999. World investment report 1999. FDI and the Challenge of Development. áNew York and Geneva. 44.á UNCTAD. United Nations Conference on Trade and Development. 2000. World investment report 2000. Cross-Border Mergers and Acquisitions and Developement. áNew York and Geneva. 45.á UNCTAD. United Nations Conference on Trade and Development. 2006. World investment report 2006. FDI from Developing and Transition Economies. Implications for Development. áNew York and Geneva. 46.á UNCTAD. United Nations Conference on Trade and Development. 2007. World investment report 2007. Transnational Corporations, Extractive Industries and Development. áNew York and Geneva. 47.á UNCTAD. United Nations Conference on Trade and Development. 2008. World investment report 2008. Transnational Corporations and the Infrastructure Challenge. áNew York and Geneva. 48.á áUNCTAD. United Nations Conference on Trade and Development. 2011. World investment report 2011. Non-equity modes of international production and development. áNew York and Geneva. 49.á Urban, A. 2003. EU Enlargement, EU Identity, Culture and National Identity in the Eastern Regions. European Integration Studies 2 (2): 45û51. 50.á Vaara, E, J. Tienari, N. Sauri, in I. Bjoerkman. 2001. Global Capitalism Meets National Spirit: Discourses in Media Texts on a Cross-Border Acquisition. Paper presented at the 2nd Critical Studies Conference, Manchester [online]. Dostopno na: http://www.mngt.waikato.ac.nz/ejrot/cmsconference/2001/Papers/Lanaguage%20of%20New%20Capitalism/Vaara.pdf [9.11. 2004]. á |